![]() Una de las alternativas que tenemos cuando necesitamos dinero es concurrir a una sucursal bancaria y solicitar un préstamo personal.

Una de las alternativas que tenemos cuando necesitamos dinero es concurrir a una sucursal bancaria y solicitar un préstamo personal.

Sin embargo, antes de hacerlo es recomendable analizar las características de los diferentes préstamos personales.

Puede ser el importe máximo que ofrecen, el plazo que tenemos para devolver el dinero, el tipo de interés y las comisiones que incluye, y que por lo general suelen variar de institución en institución.

Los créditos personales tuvieron una tasa de interés promedio ponderado de 36 por ciento, 1.5 puntos porcentuales más que en igual lapso de 2017.

El monto promedio de los créditos personales otorgados en 12 meses fue de 18.4 mil pesos, a un plazo promedio de 21 meses.

Las instituciones con las tasas más bajas hasta agosto del año pasado fueron Citibanamex (22.9 por ciento), BBVA Bancomer (24.1 por ciento) y Santander (25.8 por ciento).

Las instituciones con mayores reducciones en sus tasas entre agosto de 2017 y agosto de 2018 fueron: Dondé (7.7 puntos porcentuales), Scotiabank (5.5 puntos porcentuales) y Crédito Familiar (4.3 puntos porcentuales).

Las instituciones que ofrecieron los montos de crédito promedio más elevados fueron Santander (264 mil pesos), Citibanamex (149 mil pesos) y Scotiabank (106 mil pesos).

Banco Azteca (72.2 por ciento), BanCoppel (7.5 por ciento) y Banco Famsa (7.0 por ciento) concentraron el 86.7 por ciento del número de créditos.

Por otro lado, Citibanamex (26.8 por ciento), Banco Azteca (22.0 por ciento) y BBVA Bancomer (16.7 por ciento) concentraron 65.5 por ciento del saldo del último año.

El saldo de los créditos personales otorgados por entidades reguladas presentó una reducción en los últimos 12 meses, de 0.1 por ciento menos en agosto de 2018, lo cual contrasta con el valor observado en agosto de 2017 de 6.81 por ciento.

Mejores préstamos personales en línea

| Empresa | Monto mínimo/máximo | Plazo | Requisitos |

|---|---|---|---|

| Kueski | $1,000 / $2,000 | Entre 1 y 30 días | Ser mayor de 18 años. Ser de nacionalidad mexicana. Una cuenta bancaria propia. Una foto a color de tu credencial para votar, pasaporte o cédula profesional vigente. |

| Credilikeme | $2,000 / $5,000 | Hasta 6 quincenas | Tener entre 18 a 55 años Ser Mexicano Historial Crediticio Sano Identificación Vigente (INE/IFE) Cuenta Bancaria Propia Acceso a Internet Tener una cuenta de Facebook activa |

| Creditea | $6,000 / $70,000 | Hasta 48 quincenas | Tener entre 21 y 65 años de edad. Ser de nacionalidad mexicana. Contar con una cuenta bancaria propia con cuenta CLABE Interbancaria. Credencial para votar (INE / IFE) a color vigente. CURP. No válido para cuentas Saldazo, Compartamos y Bankaool. Score de Buró mínimo: 220 |

| Dineria | $1,000 / $8,000 | 6 quincenas a 10 años | Ser mayor de 21 años Tarjeta de débito de tu nomina Recibos de nómina del último mes El ultimo estado de cuenta bancario completo INE / IFE, o pasaporte |

| Solcredito | $1,000 / $100,000 | 1 a 36 meses | Ser mayor de edad (tener entre 18 y 80 años) Documento de identificación nacional vigente (INE/IFE) Ser residente en México Tener una cuenta bancaria nacional a tu nombre Disponer de un número de celular y email |

| Lendon | $1,000 / $4,000 | Entre 7 y 30 días | Debes tener al menos 20 años de edad. Contar con CURP. Tener un estado de cuenta bancario de no más de 3 meses. Tener una cuenta de correo electrónico activa. Tener un teléfono celular nacional activo. Tener una cuenta bancaria nacional propia. Tener credencial para votar vigente. |

| Credy | $1,000 / $6,000 | Entre 1 y 30 días | Ser mayor de edad Tener una cuenta bancaria Recibir un ingreso de manera estable. |

| CreditoZen | $1,000 / $10,000 | Hasta 61 días | Ser mayor de 18 años, con capacidad plena para obligarse y contratar. Ser ciudadano mexicano por nacimiento o naturalización. Contar con identificación oficial. Tener un comprobante de domicilio vigente. Ser titular único de una cuenta bancaria nacional. Contar con número de teléfono celular nacional. |

Mejores préstamos personales bancarios

| INSTITUCIÓN | TASA DE INTERÉS ANUAL | CAT | COSTO TOTAL SEGURO DE VIDA | COSTO TOTAL SEGURO DE DESEMPLEO |

|---|---|---|---|---|

| Caja de Ahorro | 16.00% | 17.5% | Gratuito | No aplica |

| Caja Popular Mexicana | 23.79% | 26.9% | No aplica | No aplica |

| Scotiabank | 28.31% | 32.8% | Gratuito | Gratuito |

| Reforma SFP | 28.80% | 33.5% | No aplica | No aplica |

| HSBC | 29.80% | 34.4% | Gratuito | No aplica |

| Banamex | 43.00% | 55.5% | Gratuito | No aplica |

| Santander | 45.00% | 55.5% | $1,510.50 | Se incluye en el costo del seguro de vida |

| Afirme | 45.00% | 63.2% | $1,550.00 | No aplica |

| Banco Ahorro Famsa | 50.00% | 65.9% | $1,980.00 | Se incluye en el costo del seguro de vida |

| Kubo | 52.60% | 73.7% | Gratuito | No aplica |

| Financiera Kronos | 65.00% | 90.6% | No aplica | No aplica |

¿Qué es un préstamo personal?

Los préstamos personales no requieren de de aval u otro tipo de garantías para su contratación, por eso los bancos sólo solicitan de presentar identificación oficial vigente, comprobante de domicilio y recibo de nómina.

La característica fundamental es que quien lo solicite no deberá especificar el destino del dinero y lo podrá utilizar en lo que desee.

Al igual que en el resto de los productos crediticios, este tipo de préstamo tiene un costo financiero, por lo cual siempre se recomienda comparar los distintos CAT (Costo Anual Promedio) de las ofertas existentes en las distintas entidades financieras a fin de poder acceder al más conveniente.

Por último, los préstamos personales suelen otorgar un monto mínimo de dinero, por eso también se le llama a las tarjetas de crédito y su facilidad de comprar en cuotas de esta manera, por eso es importante evaluar la necesidad del mismo y la urgencia de obtenerlo.

Por eso, antes de contratar un préstamo personal lo invitamos a visitar nuestro comparador de préstamos donde podrá analizar todas las opciones que tiene disponible en el mercado.

Comisiones en préstamos personales

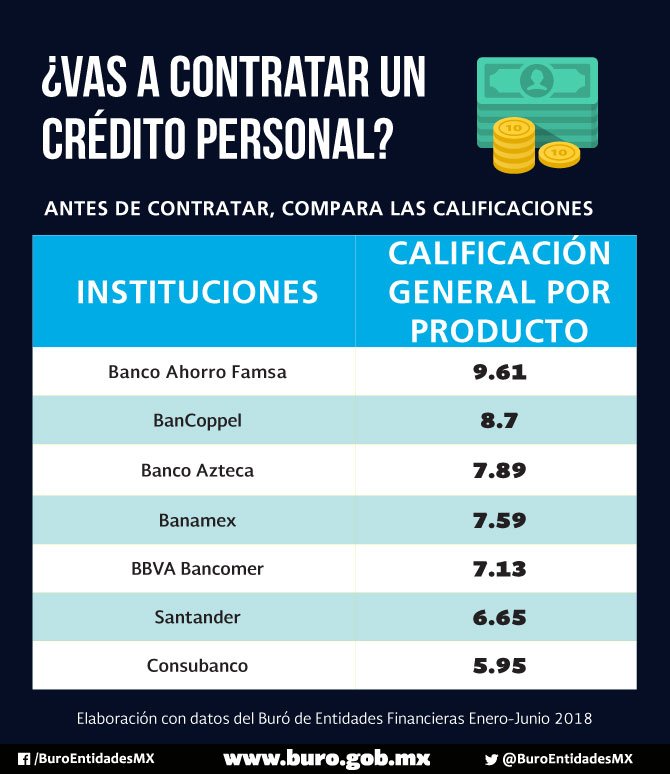

Condusef publica en su Buró de Entidades Financieras un listado para conocer si las comisiones que nos cobran los bancos son altas o bajas y si nos conviene optar por una u otra alternativa.

Condusef publica en su Buró de Entidades Financieras un listado para conocer si las comisiones que nos cobran los bancos son altas o bajas y si nos conviene optar por una u otra alternativa.

Si necesita contratar un préstamo personal, antes de hacerlo es muy sano financieramente consultar los costes que generará ese pedido de dinero, porque muchas veces buscamos prestamos en efectivo o prestamos rápidos y no evaluamos los costes.

Conocer finalmente el CAT que pagaremos es fundamental para no cometer un error.

Por lo tanto les dejamos un cuadro donde podrán consultar las comisiones que nos cobran donde podrán filtrar los datos que les interese.

| Producto | Apertura (%) | Prepago Parcial (%) | Prepago Total (%) | Falta de Pago | Cobranza | Aclaración Improcedente | Impresión de Estado de Cuenta ($) |

|---|---|---|---|---|---|---|---|

| Mi crédito fijo BanRegio | 2.00 | 2.00 | NA | NA | NA | NA | NA |

| Préstamo Personal Banco Famsa | NA | NA | NA | NA | NA | NA | 20 |

| Préstamo Personal BanCoppel | 2.25 | NA | NA | NA | NA | $50 | NA |

| Crédibajio Personal Banco del Bajío | 2.00 | NA | NA | NA | NA | NA | 40 |

| Crédito SI Primario Afirme | 4.50 | NA | 6.00 | NA | NA | NA | NA |

| Préstamo Personal Inmediato BBVA Bancomer | 0 | NA | NA | NA | NA | NA | NA |

| De volada Scotiabank | NA | NA | NA | NA | $300 | NA | 30 |

| Crédito Personal Banamex | 2.00 | NA | NA | NA | NA | NA | 100 |

| Crédito Personal HSBC | $ 1 | NA | NA | NA | $300 | NA | NA |

| Credimax Efectivo Banco Azteca | NA | 4.50%* | NA | NA | NA | NA | NA |

| Efectivo 24 x 7 Santander | 1.75 | NA | NA | 200 | NA | NA | NA |

| Ixe Tú Crédito Personal Banorte | 0 | NA | NA | NA | NA | NA | NA |

Tasa de interés en préstamos personales

Al momento de solicitar un préstamo personal, es muy importante tener en cuenta las condiciones y requerimientos que implica.

Pedir un préstamo no sólo significa conseguir dinero rápido, sino que también incluye el hecho de tener que devolverlo con intereses.

A estos intereses nos referimos cuando hablamos de las tasas de los préstamos personales. La tasa de interés del préstamo determinará qué porcentaje del mismo tendremos que abonar como adicional por haber recibido ese dinero prestado.

Por supuesto, cuanto más baja sea la tasa del préstamo personal, más conveniente será para uno. Uno de los factores importantes en cuanto a las tasas de interés tiene que ver con si éstas son fijas o variables.

¿Por qué ocurre esto?

En general, lo que sucede es que las personas o empresas que ofrecen préstamos rápidos o préstamos inmediatos no exigen avales ni garantías, entonces es más gente la que no tiene más alternativa que acudir a ellas y por eso suelen aprovecharse de ello aplicando tasas más altas.

A su vez, las tasas pueden verse en tipos de interés nominales y reales. Ellas, dentro del marco de la macroeconomía tienen influencia en otras variables de la economía, en particular con:

- La producción y el desempleo

- El dinero y la inflación

En el contexto de la banca se trabaja con tasas de interés distintas:

- Tasa de interés activa: porcentaje que los bancos cobran por los diferentes tipos de servicios de crédito

- Tasa de interés pasiva: porcentaje que paga una institución bancaria a quien deposita dinero

Para que no se confunda, le dejamos información acerca de la tasa de interés nominal y la tasa de interés efectiva o real.

Así que ya sabe: antes de solicitar dinero de cualquier manera, piense en la tasa del préstamo personal y así elegirá el más conveniente para usted.

¿Me conviene cancelar de forma anticipada mi préstamo personal?

Cuando pedimos un préstamo personal además de verificar el detalle de la tasa de interés y el Costo Anual Total (CAT), se debe de tomar en cuenta si existe alguna penalización por cancelación anticipada del mismo.

Cuando pedimos un préstamo personal además de verificar el detalle de la tasa de interés y el Costo Anual Total (CAT), se debe de tomar en cuenta si existe alguna penalización por cancelación anticipada del mismo.

La cancelación anticipada en los préstamos, es una cantidad monetaria que el banco cobrará por realizar pagos directos a capital adelantando la terminación del crédito o la liquidación total.

En la mayoría de las entidades financieras lo expresan en porcentaje (%), sobre la cantidad a pagar, por lo regular el porcentaje que se cobra va de 0% (no cobran comisión) al 3%.

Como cada entidad financiera tiene sus propias comisiones, se puede presentar el caso en el cual no se cobre comisión a un determinado porcentaje (%) abonado directamente a capital, pero puede incrementar conforme se quiera abonar más o liquidar.

Nos podemos preguntar ¿porque mi banco cobra alguna penalización por cancelación anticipada en los préstamos?

Y es porque la entidad financiera tiene pronosticado ganar una cantidad al otorgar un préstamo, en caso que el cliente al cual se le dio el préstamo decide dar pagos anticipados al capital a parte del pago correspondiente, el banco ganara menos dinero del cual se había previsto y proyectado, por tal motivo para retribuir dicha perdida el banco cobra la penalización.

Existen dos tipos de cancelación anticipada:

- Total: La cual consiste en liquidar al 100% el monto que se adeuda y con esto se terminaría la obligación contraída con la entidad financiera.

- Parcial: Este tipo de cancelación se basa en el pago adelantado de las amortizaciones, para lo cual el banco puede poner como condición que los abonos sean amortizaciones completas, o puede ser un adelanto del 10% hasta el 25% de la cantidad que se adeuda.

Por último se le recomienda al cliente si piensa en realizar una cancelación anticipada, lo primero que tiene que hacer es calcular todas las cifras como son la tasa de interés, si existe comisión por cancelación anticipada y la cantidad que resta por pagar, para saber si es productivo seguir con las amortizaciones del préstamo otorgado o si es factible realizar la cancelación anticipada.

En la mayoría de los casos la mejor opción siempre será conservar el préstamo ya que al momento de la contratación, la tasa de interés es repartida en amortizaciones ya sea semanal, quincenal o mensual.

Después de haber encontrado la mejor opción referente al préstamo personal, es muy importante de que en su contrato este especificado la comisión por cancelación anticipada o amortización adelantada ya que si usted por algún motivo reúne o tiene la posibilidad de cancelar no tenga complicación.

Se le recomienda si se tiene alguna duda pasar a la sucursal bancaria de su confianza y preguntarle al ejecutivo él lo asesorara desde el tramite hasta la terminación de su préstamo.

Vea a continuación cómo calcular la cancelación anticipada de préstamos:

Estoy en buro por retrazo en pago de 5 tarjetas desde hace un año, me urge un crédito personal y una tarjeta de crédto para mi negocio….. que banco ó institución lo da….

Estoy en buro por retraso en 5 tarjetas y un crédito de nomina aproximadamente 4 meses necesito una institución que me ayude a liquidar esta deuda y me quede un dinero para terminar un proyecto. gracias.