Los préstamos de Nacional Financiera (NAFIN) están dirigidos en especial al sector pymes y a los contribuyentes del RIF .

Índice de Contenido

- Taxi Estrena Híbrido

- Programa Crédito Pymes

- Crédito Joven

- Crezcamos Juntos RIF

- Programa de Financiamiento a la Micro y Pequeña Empresa Transportista

- Financiamiento para Modernización Tecnológica

- Programa de Apoyo a Proyectos Sustentables

- Programa de Garantías

- Cadenas Productivas

- Mujer Pyme

- Crédito a la Industria de la Construcción

- Crédito Productivo

- Eco Crédito Empresarial

- Financiamiento al Sector Cuero y Calzado

- Apoyo a la industria textil, vestido y moda

- Financiamiento Universitario

- Programa Microcrédito NAFINSA

- Programa Mercado Institucional de Deuda Alternativa Societaria (MIDAS)

- Estímulo al buen Contribuyente

- Financiamiento de Contratos del Gobierno Federal

- Crédito para Empresas Desarrolladoras de Software

- Financiamiento para Distribuidores Automotrices-Plan Piso

- Programa Emergente de Apoyo en Desastres Naturales

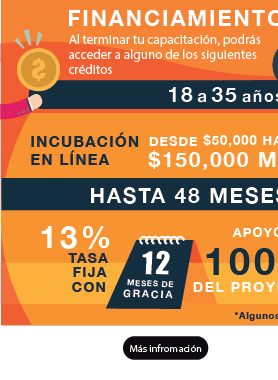

Crédito Regresa y Emprende

Destinado a todos los migrantes en retorno y sus familias, que deseen emprender un negocio en México.

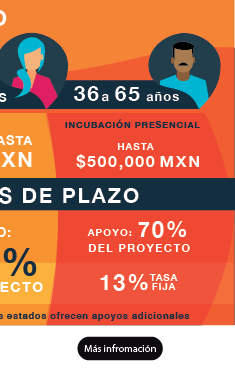

Puedes acceder a créditos desde 50,000 MXN hasta 150 mil pesos si tienes entre 18 y 35 años, y hasta 500,000 MXN si tienes entre 36 y 65 años.

¿Cómo tramitar el crédito?

Si te encuentras fuera de México te recomendamos contactar al Consulado más cercano: Ahí te ofrecerán mayor información sobre éste y otros programas que facilitarán tu regreso a México.

- Regístrate ante el Instituto Nacional de Migración (INM) te ayudarán a tramitar documentación relevante como CURP y credencial del INE. Además, el INM, a través del programa “Somos mexicanos”, te brindará atención integral sobre otros programas que para facilitar tu integración a México. Aproxímate a los Módulos de Repatriación ubicados en la frontera norte y en el aeropuerto de la Ciudad de México a tu entrada al país y contacta a la Oficina Estatal más cercana.

- Incuba tu idea de negocio. Realiza tu proceso de incubación. Si tienes entre 18 y 35 años de edad deberás realizar tu incubación en línea. Si tienes entre 36 y 65 años de edad deberá ser de manera presencial.

En línea:

Realiza la incubación virtual a través del Programa de Incubación en Línea (PIL) del Instituto Nacional de Emprendedores (INADEM). Regístrate a la red de apoyo al emprendedor del INADEM en www.inadem.gob.mx y, a tu propio ritmo, termina los 5 módulos, deberás obtener una calificación de 80 como mínimo.

Al culminar probatoriamente tu incubación, recibirás un certificado que necesitarás para solicitar tu crédito.

Presencial:

Deberás realizar tu proceso de incubación en una incubadora certificada por el INADEM.

Consulta la lista de incubadoras aquí: También podrás incubar tu proyecto, de manera gratuita, en uno de los 32 centros de Punto México Conectado (PMCs).

Comunícate al centro más cercano a tu localidad y regístrate a alguno de los turnos matutinos, vespertinos o sabatinos del curso de Emprendimiento e Innovación.

En 3 semanas, habrás concluido los tres módulos y tendrás todo listo para solicitar tu crédito.

- Tramita tu crédito: Al terminar tu incubación, podrás iniciar el trámite para acceder a alguno de los siguientes créditos:

Programa Asóciate

Durante el último trimestre de 2017 se lanzará el programa Asóciate, a fin de otorgar créditos e incentivar el trabajo conjunto de jóvenes emprendedores.

A través del programa Crédito Joven, la idea es recomendar a los interesados es asociar o complementar ese financiamiento con proyectos similares a los que quieren poner en marcha en el mercado mexicano.

Aunque todo dependerá del tipo de proyecto, los créditos otorgados irán desde 100 mil pesos hasta cinco millones de pesos.

Taxi Estrena Híbrido

Con la finalidad de renovar tu taxi viejo por un vehículo híbrido de última generación, Nafinsa te permite adquirir una unidad con trámites y requisitos más simples.

Es un programa para modernizar unidades de taxis obsoletas de los concesionarios en la Ciudad de México a través de financiamiento en mejores condiciones para la adquisición de vehículos híbridos

Dirigido a titulares de la concesión de taxis en Ciudad de México que se encuentren al corriente en sus trámites como prestadores de servicios.

Características:

- Sujetos de apoyo: taxistas titulares de la concesión y autorizados por la Secretaria de Movilidad de Ciudad de México.

- Monto de crédito máximo: $370 mil pesos, con base en el dictamen de crédito que realice la institución financiera seleccionada.

- Enganche mínimo: 15% sobre el valor vehículo, el cual puede cubrirse con el bono de chatarrización que otorga la Secretaría de Movilidad (sujeto a disponibilidad).

- Destino: adquisición de vehículos híbridos.

- Plazo: hasta 72 meses, con base en el dictamen de crédito que realice la institución financiera seleccionada.

- Tasa: hasta 12% fija anual

Requisitos:

- Ser titular de la concesión y las placas

- Tener dos años de antigüedad como taxista.

- Edad de 20 a 74 años (dependiendo de la institución financiera)

- Estar al corriente en sus obligaciones como concesionario.

- Contar con buenas referencias en el buró de crédito.

- Sujeto a la evaluación y aprobación de la Secretaria de Movilidad y de las instituciones financieras participantes.

Documentación:

- Cada intermediario financiero establece la documentación específica que deben entregar los solicitantes.

Los Intermediarios Financieros Participantes son Mi Banco Autofin y Banorte.

¿Como lo contrato?

- Regístrate en el portal de la Secretaría de Movilidad: www.taxi.df.gob.mx/sustitución

- Genera tu Folio, en la opción “Generar Folio”.

- Descarga el “Formato de Asignación de Folio”.

- Reúne los requisitos señalados en el Formato de Asignación de Folio.

- Preséntate en las Oficinas de la Secretaria de Movilidad ubicadas en Eje 3 Oriente Avenida Eduardo Molina, número 1639, Colonia El Coyol, Gustavo A. Madero, Ciudad de México, en horario de 9:00 a 15:00 horas de lunes a viernes, en donde podrás conocer el vehículo y seleccionar a la institución financiera para tramitar tu crédito directamente en los módulos de atención que se encuentran en el patio central de las oficinas de SEMOVI.

Programa Crédito PyME

Se trata del Programa de financiamiento desarrollado por Nacional Financiera considerando las necesidades específicas de operación o equipamiento de las Mipymes mexicanas, operado a través de intermediarios financieros incorporados.

Con cobertura a nivel nacional, está dirigido a las micro, pequeñas y medianas empresas mexicanas de los sectores industria, comercio y servicios ofrece condiciones favorables de acceso al crédito a las pymes mexicanas para que a través de la red de intermediarios financieros incorporados al programa de Crédito Pyme de NAFINSA.

Requisitos:

- Ser una empresa formal o persona física con actividad empresarial.

- Contar con antecedentes favorables en el buró de crédito.

Documentación General:

- Copia del Registro Federal de Causante y/o inscripción en el RFC.

- Copia del comprobante de domicilio oficial de la empresa o negocio con una antigüedad máxima de 3 meses.

- Copia de la identificación oficial vigente con fotografía, domicilio y firma del representante legal.

- Copia de las 2 últimas declaraciones anuales de impuestos.

- La documentación puede variar según el intermediario financiero.

Intermediarios Financieros Participantes:

- ABC Capital

- Banamex

- Banca Afirme

- Banca Mifel

- Banco Ahorro FAMSA

- Banco Autofin México

- Banco Bajío

- Banco Base

- Banco Interacciones

- Banco Multiva

- Banco Regional

- Banco Ve por más

- Banregio

- Bansi

- Banorte

- BBVA Bancomer

- HSBC México

- Santander

- Financiera Bajío

- Arrendadora Mifel

- Arrendadora Ve por Más

- Arrendadora Afirme

- Arrendadora Banregio

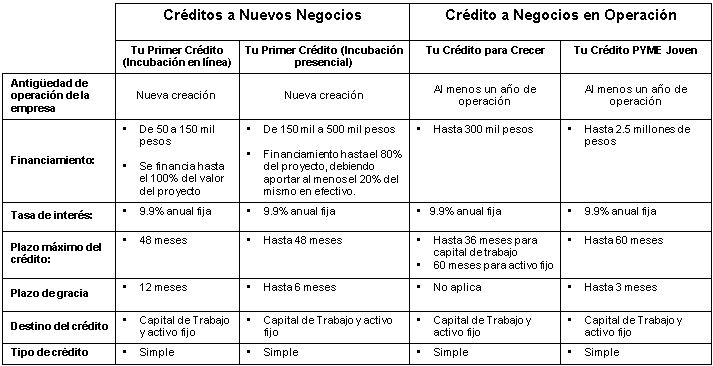

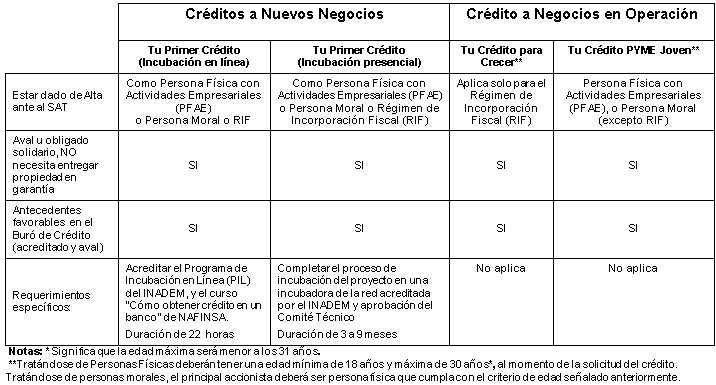

Crédito Joven

Se trata de un programa de financiamiento que tiene como objetivo impulsar a los jóvenes mexicanos que desean abrir un negocio o hacer crecer su negocio actual, el cual incluye los siguientes tres productos: Tu Primer Crédito, Tu Crédito para Crecer y Tu Crédito Pyme Joven.

Dirigido a jóvenes emprendedores mexicanos entre 18 y 30* años de edad

Requisitos de contratación:

Los Intermediarios Financieros Participantes son Banamex, BBVA Bancomer y Santander.

¿Cómo lo contrato?

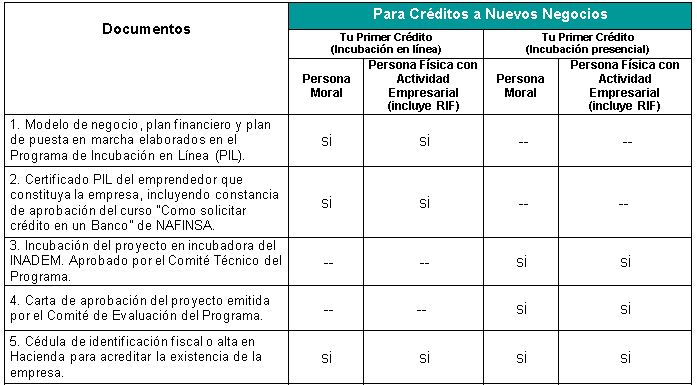

Para nuevos negocios:

A.- Tu Primer Crédito (Incubación en línea):

- Regístrate en la Red de Apoyo al Emprendedor del INADEM (01-800-462336).

- Completa el Programa de Incubación en Línea (PIL) y obtén tu Certificado, incluyendo constancia del curso “Cómo obtener crédito en un banco” desarrollado por NAFINSA.

- Contacta al 01-800-NAFINSA (6234672) opción #, para que te asignen un despacho o promotoría, la cual te ayudará a integrar SIN COSTO tu expediente.

- Deberás de entregar tu documentación a la promotoría para realizar el trámite ante el banco de tu elección.

- Una vez autorizado el crédito, se deberá realizar la formalización y contratación ante el banco seleccionado conforme a sus políticas de admisión.

B.- Tu Primer Crédito (Incubación Presencial):

- Acércate a la Red de Apoyo al Emprendedor del INADEM (01-800-462336).

- Elige a la Incubadora que desarrollará el proyecto en la vitrina disponible en http://redincubadoras.inadem.gob.mx/

- Acude a alguna de las incubadoras de empresas acreditadas por el INADEM.

- Completa el proceso de incubación (de 3 a 9 meses, dependiendo de tu proyecto) y elige al banco al que solicitarás el crédito.

- Terminando el proceso anterior, las propias incubadoras envían en línea los proyectos al Comité Técnico de Evaluación.

- Los proyectos autorizados por el Comité Técnico de Evaluación se envían directamente al banco que seleccionaste.

- Después de ser contactado por el banco, deberás entregar la documentación necesaria para formalizar el crédito conforme a las políticas y procedimientos del banco seleccionado.

Proceso de Contratación:

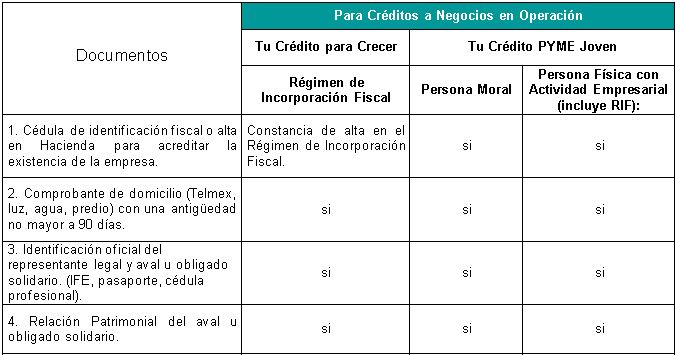

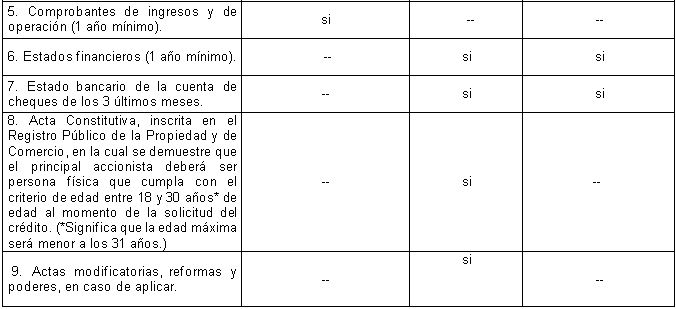

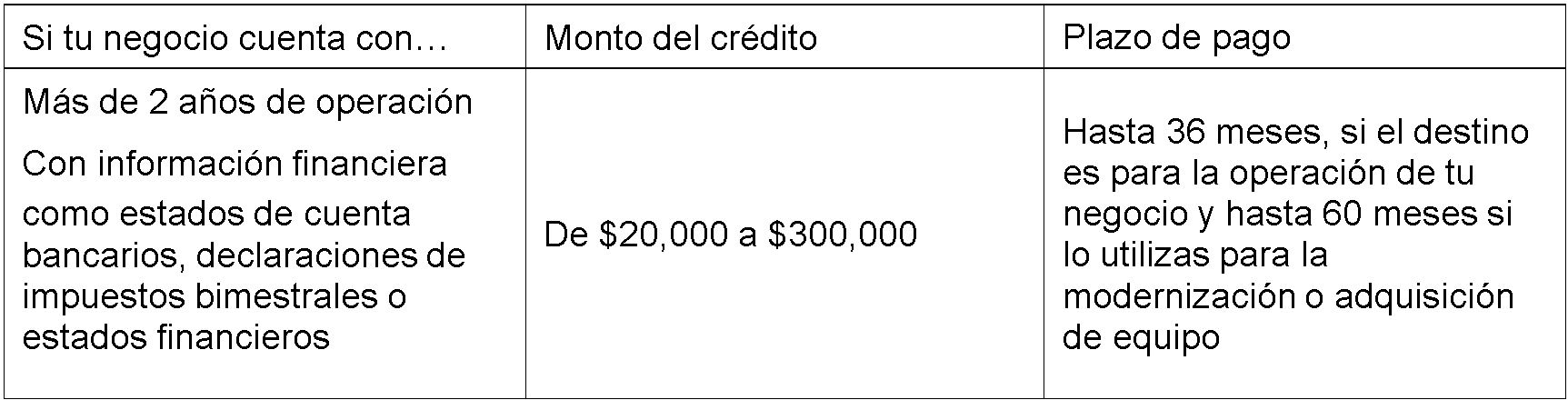

Para negocios en operación:

A.-Tu Crédito para Crecer:

- Contacta al 01-800-NAFINSA (6234672) opción #, para que te puedan orientar al tipo de producto que mejor se adecue a tu perfil.

- Formaliza tu crédito con el banco elegido conforme a sus políticas y procedimientos.

B.-Tu Crédito PYME Joven:

- Contacta al 01-800-NAFINSA (6234672) opción #, para que se te asigne promotoría, la cual te ayudará a integrar SIN COSTO la documentación que el banco solicita.

- Entrega tu documentación a la promotoría para realizar el trámite ante el banco de tu elección.

- Una vez autorizado el crédito, realiza la formalización y contratación conforme a las políticas del banco seleccionado.

Documentación Solicitada:

Las Instituciones Participantes son Secretaría de Economía. Instituto Nacional del Emprendedor (INADEM), Secretaría de Hacienda y Crédito Público (SHCP) y Nacional Financiera.

Crezcamos Juntos RIF

Es un crédito bancario diseñado para apoyarte en la operación de tu negocio y adaptarse a tus necesidades que puedes utilizarlo para pagar a tus empleados, a tus proveedores, insumos, o bien; para reemplazar, modernizar o adquirir algún mobiliario que necesites.

Dirigido a personas físicas que pertenezcan al Régimen de Incorporación Fiscal (RIF) y que cuenten con un negocio en operación, como: tiendas de abarrotes, papelerías, talleres mecánicos, talleres artesanales, restaurantes, estéticas, entre otros.

Los Bancos Participantes son Santander y Bancomer.

Requisitos:

- Estar dado de alta en el Régimen de Incorporación Fiscal (presentar constancia de situación fiscal).

- Emplear el crédito para la operación de tu negocio y/o para la modernización del mobiliario y equipo del mismo.

- No contar con historial crediticio negativo en ninguna sociedad de información crediticia.

- Contar con un aval.

- Cada institución bancaria, de acuerdo con su proceso, solicitará información de tu negocio.

Programa de Financiamiento a la Micro y Pequeña Empresa Transportista

Es un programa de financiamiento enfocado a la modernización de las unidades de transporte de carga, pasaje y turismo de la micro y pequeña empresa transportista.

Con cobertura a nivel nacional., está dirigido a personas físicas con actividad empresarial y del régimen de incorporación fiscal y personas morales con placas o permiso de autotransporte federal de carga, pasaje y turismo, de los segmentos.

- Micro Transportista (Hombre camión): de 1 a 5 unidades.

- Pequeño transportista: de 6 a 30 unidades.

Características:

- Monto de crédito: hasta 10 millones de pesos por acreditado.

- Destino: adquisición de unidades de transporte, nuevas o seminuevas (máximo 8 años de antigüedad con base en el año modelo).

- Enganche: mínimo 10% para unidades nuevas y 15% para seminuevas.

- Plazo: hasta 72 meses para unidades nuevas y hasta 60 meses años para seminuevas, siempre y cuando el plazo del crédito más la antigüedad del vehículo, con base en el año modelo, no excedan los 10 años.

Requisitos:

- Contar con placas y/o permisos federales expedidos por SCT.

- Situación favorable en el buró de crédito.

- Comprobar la suficiente generación de flujos para hacer frente al financiamiento. Al menos dos años de antigüedad como transportista

Documentación General:

- Identificación oficial vigente.

- Comprobante de domicilio, con una vigencia máxima de 3 meses.

- Acta de matrimonio en caso de estar casado.

- Requisitar y firmar la autorización de consulta de buró de crédito.

- Evidencia de que cuenta con placas y/o permisos federales vigentes expedidos por SCT

- RFC o alta ante el SAT.

- Documentos para comprobar ingresos, por ejemplo: estados de cuenta bancarios.

- Adicionalmente las personas morales copia de acta constitutiva, reformas, último aumento de capital y poderes.

¿Cómo lo contrato?

Tienes que acudir directamente con el intermediario financiero de su elección que en este caso con Navistar y Volkswagen Leasing.

Financiamiento para Modernización Tecnológica

Es un crédito exclusivo para la adquisición de soluciones tecnológicas y de manufactura avanzada, que incluyan, entre otros, hardware, software, licencias, maquinaria y equipos especializados, así como los gastos relacionados con la implementación de dichas soluciones para automatizar y hacer más eficientes los procesos de negocio de las pymes mexicanas.

Dirigido a negocios pymes con actividades productivas de los sectores: comercio, servicios o industria.

Características:

- Crédito simple, refaccionario o arrendamiento financiero para la adquisición de activos fijos y capital de trabajo.

- Monto de la línea de crédito desde 150 mil pesos hasta por 3 millones de pesos.

- Plazo hasta 36 meses para capital de trabajo y 60 meses para activos fijos

- Tasa máxima de 10.5%.

Requisitos:

- Ser micro, pequeña o mediana empresa, o persona física con actividad empresarial legalmente constituida y tener al menos 2 años de antigüedad y en el caso de negocios que operan bajo el Régimen de Incorporación Fiscal solo deben de tener 1 año de antigüedad.

- Un adecuado historial crediticio y la información tanto legal como financiera actualizada.

- Obtener cédula de validación del Instituto Nacional del Emprendedor (INADEM).

- 2 cotizaciones de la solución tecnológica que se quiera adquirir.

¿Cómo lo contrato?

- La pyme debe contactar a NAFIN para la elaboración de la cédula del INADEM.

- Validación de la cédula por INADEM.

- Reunir toda la documentación requerida por la promotoría de NAFIN o por el banco.

- El banco realiza análisis del expediente.

- La pyme formaliza el crédito con el banco seleccionado.

Documentación de la empresa:

- Identificación oficial del solicitante o del representante legal de la empresa en caso de personas morales.

- Comprobante de domicilio de la empresa.

- Cédula de Identificación Fiscal RFC y/o Alta ante Hacienda Formato R1.

- Acta constitutiva, poderes, reformas y modificaciones que haya tenido la empresa con datos de Inscripción ante RPPC y/o estados de cuenta de cheques (12 meses consecutivos).

- Autorización para consulta de buró de crédito.

- Cédula

Para este producto el Intermediario financiero participantes es Banregio y las Instituciones Participantes son la Secretaría de Economía. Instituto Nacional del Emprendedor (INADEM) y Nacional Financiera.

Programa de Apoyo a Proyectos Sustentables

Es un producto creado para otorgar financiamiento de corto, mediano y largo plazos a empresas o intermediarios financieros nacionales e internacionales que promuevan el desarrollo de proyectos que conlleven hacia un desarrollo ecológico, económico y social, basado en un mejor uso y aprovechamiento de los recursos naturales y la generación de valor agregado, así como a mitigar los efectos del cambio climático.

Dirigido a empresas con proyectos que promuevan el desarrollo de energías renovables, eficiencia energética y el uso de energías limpias que hagan frente al cambio climático.

Características:

- Crédito de primer piso, fondeo a tasas de mercado.

- Otorgado en moneda nacional o dólares.

- Plazos de hasta 20 años.

- Estructura del financiamiento conforme a las necesidades y características del proyecto.

Requisitos del crédito:

- Ser una empresa legalmente constituida.

- Contar con los permisos y / o autorizaciones requeridas por las diferentes entidades gubernamentales y organismos regulatorios que establecen los términos y condiciones de los proyectos sustentables conforme a sus características:

1. De la Comisión Reguladora de Energía (CRE) para la generación de electricidad.

2. De la Comisión Federal de Electricidad (CFE) para la transmisión y distribución de electricidad.

3. De la SEMARNAT, la autorización de impacto ambiental y todos aquellos que apliquen de conformidad con las características particulares de cada proyecto.

Documentación en original y copia:

Información general del proyecto:

1. Información general del solicitante (acreditado potencial): nombre, dirección, teléfono, fax, e-mail.

2. Descripción breve del proyecto.

3. Impacto ambiental y beneficios sociales.

4. Costo total del proyecto desglosado por rubro de inversión.

5. Calendario programado de disposiciones.

Participantes en el proyecto:

- Información sobre los accionistas y grupo de control.

- Estructura organizacional.

- Compradores de la energía.

- Proveedores de tecnología.

- Ingeniería y construcción del proyecto.

Información financiera:

- Estructura financiera (capital – deuda)

- Modelo Financiero

- Descripción detallada de los flujos de efectivo

- Proyección de Estados Financieros

- Análisis de sensibilidad

- Coberturas de tasa de interés y tipo de cambio en su caso

- Pólizas de seguros durante las fases del proyecto

- Estados Financieros, en su caso.

Información legal y regulatoria:

- Descripción de la situación que guardan las autorizaciones y / o permisos gubernamentales requeridos (contratos, licencias, concesiones y otros requisitos legales).

- Principales riesgos con sus mitigantes.

- Descripción de la tenencia de la tierra en donde se alojará el proyecto.

La contratación es a través de una cita en la Dirección de Proyectos Sustentables de Nacional Financiera.

Programa de Garantías

Es un modelo de cobertura financiera, mediante el cual NAFINSA comparte con los intermediarios financieros bancarios y especializados el riesgo de crédito del financiamiento otorgado a las empresas mexicanas.

Con cobertura a nivel nacional, está dirigido a los intermediarios financieros bancarios y especializados, que ofrezcan productos financieros destinados a las micro, pequeñas, medianas y grandes empresas mexicanas, así como a las personas físicas con actividad empresarial de los sectores industria, comercio y servicios.

Características:

- Monto hasta por 15 millones de pesos.

- Plazos hasta 20 años.

- Destinos del crédito: capital de trabajo y activos fijos.

- Portafolios por segmentos de empresas enfocados a las siguientes áreas de negocios:

MICROCREDITO Diseñado para la bancarización de las empresas. Monto: Hasta 150 mil pesos

EMPRESARIAL Acceso al crédito en mejores condiciones. Monto: Hasta 15 MDP.

SECTORIAL Financiamiento de sectores estratégicos. Monto: Según el esquema

EMERGENCIAS Apoyo a empresas afectadas por desastres naturales o eventos coyunturales. Monto: Hasta 2 MDP

Operaciones no elegibles:

- Actividades de agricultura, ganadería, caza, silvicultura y pesca, exceptuando aquellos proyectos que incorporen actividades de transformación efectuadas en la propia unidad productiva.

- Créditos al consumo (con excepción de programas autorizados por NAFINSA).

- Fabricación de armas de fuego.

- Financiamientos para la compra de terrenos que no estén considerados integralmente en el proyecto de inversión.

- Financiamientos para edificación residencial.

- Financiamientos destinados a juegos de azar (casinos, loterías, etc.)

Documentación requerida al intermediario:

- Perfil del producto

- Manual de crédito y/o Políticas y Procedimientos.

- Información estadística del producto

- Información legal de los representantes

Cadenas Productivas

Dirigido a proveedores de empresas de primer orden (EPO), dependencias y entidades del gobierno federal, gobiernos de los estados y municipios que pertenecen al programa de Cadenas Productivas.

El financiamiento es otorgado por los intermediarios financieros participantes con el respaldo de Nafinsa.

¿Quiénes forman una Cadena Productiva?

Empresas privadas de Primer Orden (EPO) comprometidas en el desarrollo de su red de proveeduría permitiendo establecer relaciones comerciales de largo plazo.

Entidades y dependencias del gobierno federal quienes de acuerdo al Presupuesto de Egresos de la Federación para 2007, emitido el 28 de diciembre de 2006 y que deberán publicar sus cuentas por pagar en beneficio de la transparencia en sus pagos y en el desarrollo de proveedores y contratistas

Gobiernos estatales y municipales interesados en apoyar el desarrollo regional de proveeduría trasparentar sus procesos de pago apoyando el desarrollo regional de proveeduría.

Características:

- Operación de factoraje financiero sin recurso.

- Descuento hasta por el 100% del importe de la cuenta por cobrar.

- Sin comisiones.

- Con tasas de interés competitivas.

- Sin garantías.

- En pesos o dólares a tasa fija durante el plazo del crédito

- El financiamiento se otorga a partir de la operación en factoraje de un documento dado de alta en las Cadenas Productivas.

- El pago de intereses es por anticipado, los cuales descuentan el importe de la cuenta por cobrar.

Requisitos para el proveedor:

- Estar afiliado en alguna Cadena Productiva Nafinsa

Requisitos para la Empresa de Primer Orden para contratar una Cadena Productiva:

Para el sector privado:

- Contar con ventas anuales de más de 250 millones.

- Contar con al menos una línea de crédito vigente con cualquier Intermediario Financiero.

Para una Entidad o Dependencia Federal:

- Solicitar su implementación.

Para un Gobierno Estatal o Municipal:

- Contar con al menos una línea de crédito vigente con cualquier Intermediario Financiero.

En todos los casos el servicio que se ofrece de instalación e implementación de una Cadena Productiva es sin costo.

Mujer Pyme

Es un crédito exclusivo para mujeres empresarias con el objetivo de mejorar tu negocio actual, el cual incluye acompañamiento especializado.

Dirigido a mujeres con negocios en actividades productivas de los sectores: comercio, servicios o industria.

Características:

- Crédito para la operación de tu negocio o para la modernización de mobiliario y equipo.

- Sin comisión de apertura ni de prepago.

- Monto de la línea de crédito hasta por 5 millones de pesos.

- Sin garantía hipotecaria ni aval solidario para montos de hasta 500 mil pesos, o 300 mil pesos para quienes tributan en el Régimen de Incorporación Fiscal.

- Hasta 2.5 millones de pesos sin garantía hipotecaria.

- Plazo hasta 36 meses para capital de trabajo y 60 meses para activo fijo, si tu negocio pertenece al Régimen de Incorporación Fiscal (RIF) y hasta 60 meses, si tu negocio es de persona física o moral.

- Tasa máxima de 9.9%.

Requisitos de contratación:

- Ser mujer mayor de 18 años.

- Ser micro, pequeña o mediana empresa, o persona física con actividad empresarial legalmente constituida y tener al menos 2 años de antigüedad, o en el caso de las mujeres que operan negocios bajo el Régimen de Incorporación Fiscal solo deben de tener 1 año de antigüedad.

- La propiedad de la empresa debe ser de una mujer, o que el 51% de la misma pertenezca a personas físicas mujeres.

- Un adecuado historial crediticio y la información tanto legal como financiera actualizada.

¿Cómo lo contrato?

- Llama al 01800-2000-215.

- Reúne toda la documentación requerida por la promotoría de NAFIN y/o por el banco.

- Llena la solicitud de crédito del banco seleccionado.

Documentación de la empresa:

- Identificación oficial del solicitante o del representante legal de la empresa en caso de personas morales.

- Comprobante de domicilio de la empresa.

- Cédula de Identificación Fiscal RFC y/o Alta ante Hacienda Formato R1.

- Acta constitutiva, poderes, reformas y modificaciones que haya tenido la empresa con datos de Inscripción ante RPPC y/o estados de cuenta de cheques (12 meses consecutivos).

- Autorización para consulta de buró de crédito.

Los intermediarios financieros participantes son AFIRME, BANAMEX, BANORTE, BANREGIO y SANTANDER.

Las instituciones participantes son la Secretaría de Economía. Instituto Nacional del Emprendedor (INADEM), Instituto Nacional de las Mujeres (INMUJERES) y Nacional Financiera.

Crédito a la Industria de la Construcción

Financiamiento dirigido a empresas constructoras de infraestructura comercial y productiva, no ligada a proyectos de vivienda, para apoyo a capital de trabajo y/o activos fijos.

Dirigido a personas físicas con actividad empresarial y personas morales cuya actividad económica sea la construcción de infraestructura comercial no ligada a vivienda.

Características:

- Monto de línea de crédito hasta 15 millones de pesos.

- El destino del financiamiento es capital de trabajo, no ligado a proyectos de vivienda y/o activos fijos.

- Sin garantías reales en créditos menores a 2 millones de pesos.

- Tasa segmentada y topada hasta TIIE+8 o su equivalente en tasa fija.

- Plazo hasta 3 años para créditos de capital de trabajo y hasta 5 años para activos fijos.

Requisitos:

- Ser una empresa formal o persona física con actividad empresarial cuyo giro sea la construcción.

- Contar con antecedentes favorables en el buró de crédito, tanto el acreditado como el aval.

- Tener experiencia en el desarrollo de obras, no relacionadas con proyectos de vivienda.

Documentación:

Información general de la empresa:

- Copia del Registro Federal de Causante y/o inscripción en el RFC.

- Copia del comprobante de domicilio oficial de la empresa o negocio con una antigüedad máxima de 3 meses.

- Copia de la Identificación oficial vigente con fotografía, domicilio y firma del representante legal.

- Copia de contratos o proyectos de construcción recientes o el último contrato ejecutado.

Información financiera:

- Estados financieros de los últimos 2 ejercicios con relaciones analíticas, debidamente suscritos por el contador general y/o apoderado legal.

- Último parcial con una antigüedad máxima de 3 meses con relaciones analíticas, debidamente suscritos por el contador general y/o apoderado legal. (Original y copia)

- Copia de las 2 últimas declaraciones anuales de impuestos.

Información Legal:

Solo en caso de personas morales:

- Copia del acta constitutiva, reformas y modificaciones con datos de inscripción ante el Registro Público de la Propiedad.

- Copia de los poderes de actos de dominio, suscripción y endoso de títulos de crédito correspondiente, con datos de inscripción ante el Registro Público de la Propiedad.

Información del obligado solidario:

- Copia de la identificación oficial vigente con fotografía, domicilio y firma del representante legal.

- Copia del comprobante de domicilio oficial particular con una antigüedad máxima de 3 meses.

Los Intermediarios Financieros Participantes son Banamex, Banorte, Banregio, Multiva, Santander y Ve por más.

Dependencia participante es la Secretaría de Economía a través del Instituto Nacional Emprendedor en alianza con Cámara Mexicana de la Industria de la Construcción.

Crédito Productivo

Es un financiamiento a las empresas que son proveedoras recurrentes de una Cadena Productiva de Nacional Financiera.

Dirigido a micro, pequeñas y medianas empresas afiliadas al programa Cadenas Productivas del sector de industria, comercio y servicios en la Ciudad de México y área metropolitana, Guadalajara y Monterrey.

Características:

- Línea de crédito simple no revolvente o revolvente en moneda nacional, para capital de trabajo.

- Monto máximo del crédito hasta 3.5 millones de pesos.

- Tasa de interés hasta TIIE + 12, según el intermediario financiero.

- Comisión por apertura de crédito hasta 2%.

- Pago mensual de capital e interés.

Requisitos:

- Un año de antigüedad como proveedor de Cadenas Productivas.

- Buenas referencias crediticias.

- Situación financiera sana.

- Aval del principal socio accionista para personas morales o un tercero, en caso de persona física con actividad empresarial.

- Comprometer en factoraje las cuentas por cobrar con el intermediario financiero que otorga el crédito

- Aprobar la evaluación de crédito de Intermediario Financiero

Documentación:

- Solicitud- contrato de crédito.

- Original del formato de autorización para solicitar el reporte al buró de crédito.

- Copia de comprobante de domicilio de la empresa o negocio con una antigüedad máxima de tres meses.

- Copia de la identificación oficial vigente con fotografía del representante legal.

- Copia del comprobante de domicilio del representante legal o de la persona física con una antigüedad máxima de tres meses.

- Copia de la cédula de identificación fiscal.

- Copia del Registro Federal de Causantes que contenga la actividad empresarial del solicitante.

- Copia de las dos últimas declaraciones anuales de impuestos y en su caso las declaraciones parciales.

- Copia de estados financieros internos de los últimos dos ejercicios completos y parciales.

Personas morales, adicionalmente:

- Copia del acta constitutiva de la empresa solicitante, con datos de inscripción en el Registro Público de la Propiedad correspondiente.

- Copia de la escritura pública que contengan los poderes y las modificaciones.

Obligado solidario:

- Copia de la identificación oficial vigente con fotografía del representante legal.

- Copia del comprobante de domicilio del representante legal o de la persona física con una antigüedad no mayor a tres meses.

- Original de la relación patrimonial debidamente detallada.

- Copia de escrituras detalladas en la relación patrimonial.

En caso de que el solicitante o el obligado solidario estén casados, se requieren:

a) Copia del acta de matrimonio, o el acta correspondiente si se encuentra divorciado.

b) Copia de identificación oficial del cónyuge en caso de estar casado bajo sociedad conyugal.

El Intermediario Financiero Participante es Banca Mifel.

Eco Crédito Empresarial

Es un crédito para la sustitución de equipos de alto consumo de energía por equipos eficientes que reducen el consumo de energía y emisiones de CO2.

Se trata de un programa de financiamiento para la sustitución de equipos obsoletos por aquellos de alta eficiencia aprobados por el Fideicomiso para el Ahorro de Energía (FIDE) y, con esto, fomentar el ahorro y uso eficiente de la energía eléctrica.

Al adquirir los nuevos equipos de tecnología de punta con proveedores certificados formarás parte de las empresas mexicanas comprometidas con la protección del medio ambiente.

Dirigido a micro, pequeñas y medianas empresas usuarias del servicio público de energía eléctrica de la Comisión Federal de Electricidad que se encuentren en las tarifas comerciales 2, 3 y OM correspondientes a los ámbitos comercial, industrial y de servicios que desean sustituir sus aparatos de alto consumo de energía por equipos de alta eficiencia energética que ostenten el sello FIDE, el cual es un distintivo que se otorga a productos que inciden directa o indirectamente en el ahorro de energía eléctrica.

Características:

- Monto de crédito: hasta 350,000 pesos.

- Tasa anual: 14.0% fija.

- Plazo: hasta 4 años.

- Tipo de Cobro: vía recibo de luz

- Bono de chatarrización: hasta por el 10% del costo de los equipos sustituidos.

- Proveedores participantes: con sello FIDE.

- Los equipos a financiar son Refrigeración comercial, Aire acondicionado (de 1 a 10 toneladas de refrigeración), Iluminación eficiente, Motores eléctricos, Subestaciones eléctricas, Bancos de capacitores, Lámparas de Inducción, Cámaras de refrigeración y Calentadores solares de agua.

Requisitos:

- Estar registrado ante la Secretaría de Hacienda y Crédito Público (SHCP) bajo cualquiera de los

siguientes regímenes: Régimen de Incorporación Fiscal, Persona física con actividad empresarial, Persona moral. - Tener un contrato de suministro de energía eléctrica con la CFE, a nombre de la empresa o

persona física participante, sin adeudos. - Tener al menos un año de operación.

- Presentar solicitud de financiamiento para adquirir equipo eficiente, el cual debe instalarse

exclusivamente en el domicilio del negocio que indique el aviso de recibo de energía eléctrica. - En caso de personas físicas con actividad empresarial, tener entre 18 y 65 años de edad al

momento de recibir el financiamiento. - Presentar aval (obligado solidario).

Documentación de la empresa:

- Solicitud de financiamiento debidamente requisitada y firmada.

- Formato de autorización de consulta a una Sociedad de Información Crediticia, debidamente requisitada

y firmada, en original. - Copia simple legible de RFC, R1 o R2 que certifique una operación mínima de 12 meses.

- Copia simple legible de identificación oficial del representante legal o propietario (IFE o pasaporte).

- Copia simple legible de comprobante de domicilio con antigüedad no mayor a 3 meses a partir de la

firma de solicitud. - Copia simple legible del recibo de energía eléctrica, historial de consumo o documento emitido por CFE

que incluya el número de servicio y nombre del usuario. - Copia de acta constitutiva, en su caso.

- Copia del poder notarial del representante legal (de dominio o de administración) para suscribir pagarés,

en el caso que aplique. - Contrato de financiamiento, debidamente firmado y cotejado con la identificación oficial de los

involucrados (para el caso de personas físicas, el acreditado deberá tener entre 18 y 65 años de edad, al

momento de recibir el financiamiento). - Para el caso de subestaciones eléctricas adicionalmente se deberá presentar la siguiente documentación:

a. Copia simple presupuesto de cargos por obra especifica de ampliación en la cual la CFE dictamina la factibilidad de conexión del usuario en media tensión (documento aplicable únicamente para la tecnología de Subestaciones Eléctricas).

b. Copia simple de autorización y/o visto bueno de CFE del proyecto (documento aplicable únicamente para la tecnología de Subestaciones Eléctricas).

c. Copia simple de proyecto aprobado por la UVIE (Unidades de Verificación en Instalaciones Eléctricas) que incluya su comprobante de autorización vigente de la Secretaría de Energía (documento aplicable únicamente para la tecnología de Subestaciones Eléctricas).

Documentación del Obligado Solidario:

- Identificación oficial.

- Copia simple de comprobante de domicilio con antigüedad no mayor a 3 meses a partir de la firma de

solicitud. - Personas físicas, tener entre 18 y 65 años de edad.

- Personas morales entregar adicionalmente:

– Copia de acta constitutiva.

– Copia del poder notarial del representante legal (de dominio o de administración).

¿Cómo lo contrato?

- Acude con tu proveedor y entrega la documentación correspondiente.

- El proveedor recibe y revisa la documentación para registrarte en el sistema.

- Elige tu equipo de alta eficiencia.

- Sistema consulta Buró de Crédito, calcula capacidad de pago de acuerdo a los ahorros generados y

emite aceptación o rechazo de la solicitud. - Si tu solicitud es aceptada firma la documentación que te entrega tu proveedor.

- Recibe tu equipo eficiente y firma la documentación de recepción y garantía prendaria.

- El proveedor retirará el equipo obsoleto para su disposición final.

- Las Instituciones Participantes son la Secretaría de Energía, Secretaría de Economía, Comisión Federal de Electricidad (CFE), Fideicomiso para el Ahorro de la Energía Eléctrica (FIDE) y Nacional Financiera.

El financiamiento se otorga a través del Fideicomiso para el Ahorro de la Energía Eléctrica (FIDE).

Financiamiento al Sector Cuero y Calzado

Es un financiamiento para capital de trabajo y activos fijos a empresas de la cadena productiva del sector cuero y calzado dirigido a empresas y personas físicas con actividad empresarial del sector cuero y calzado y su cadena productiva.

Características:

- Crédito para capital de trabajo y activos fijos.

- Monto del crédito hasta 4.6 millones de pesos.

- Tasas de interés segmentadas por monto de crédito: Hasta 1 millón de pesos: tasa máxima de TIIE+8, Mayor a 1 millón y hasta 2.5 millones de pesos: tasa máxima de TIIE+7 y Mayor a 2.5 millón de pesos: tasa máxima de TIIE+6.

- Plazo del crédito hasta 60 meses.

- Sin garantías reales para montos de hasta 1.5 y 2 millones de pesos, para personas físicas y morales, respectivamente.

Requisitos:

- Ser una empresa legalmente constituida.

- Pertenecer a la cadena productiva del sector cuero y calzado.

- Tener una operación mínima de 2 años.

- Ser una empresa con antecedentes favorables en el buró de crédito.

- Poseer información financiera sana.

- Contar con un aval y/u obligado solidario.

¿Cómo lo contrato?

Para su contratación deberá acudir con el intermediario financiero participante que puede ser Banco del Bajío,

Banco Multiva, Banco Santander, Banorte o Banregio.

Apoyo a la industria textil, vestido y moda

Es un financiamiento para capital de trabajo y activos fijos a empresas de la cadena productiva de la industria textil, vestido y moda, dirigido a empresas y personas físicas con actividad empresarial del sector textil, vestido y moda, así como a su cadena productiva a nivel nacional.

Características:

- Crédito para capital de trabajo y activos fijos.

- Monto del crédito hasta 5 millones de pesos.

- Tasa máxima de interés anual: TIIE+8

- Plazo del crédito hasta 60 meses.

- Sin garantías reales para montos de hasta 2.5 millones de pesos, con aval u obligado solidario.

Requisitos:

- Ser una empresa legalmente constituida.

- Pertenecer a la cadena productiva de la industria textil, vestido y moda.

- Tener una operación mínima de 2 años.

- Ser una empresa con antecedentes favorables en el buró de crédito.

- Poseer información financiera sana

- Contar con un aval y/u obligado solidario.

Documentación General:

- Alta ante la Secretaría de Hacienda Crédito Público y Cédula de identificación fiscal.

- Identificación oficial con fotografía vigente del representante legal y apoderados.

- Comprobante de domicilio fiscal máximo de tres meses de antigüedad.

- Acta constitutiva de la empresa, reformas y modificaciones (en caso de Personas Morales).

- Estados financieros de los últimos 2 ejercicios fiscales, así como, copia del último parcial con una antigüedad máxima de 3 meses y/o estados de cuenta bancarios.

- Nota: Los bancos participantes establecen la documentación específica que debes entregar.

¿Cómo lo contrato?

Al Centro de Atención Nafinsa 01 800 2000 215 o envía un correo electrónico a [email protected] para que uno de nuestros ejecutivos te proporcione informes sobre los requisitos y documentación requerida.

Te contactará una de las promotorías que te asesorará y asistirá en la integración de tu expediente de crédito para canalizarlo al banco de tu elección.

El banco realizará el análisis de crédito y otorgará el financiamiento con base a la capacidad de pago de tu empresa

Los promotores dan seguimiento al trámite con el banco, para que vayas a la sucursal bancaria a la firma del contrato.

Los Intermediarios Financieros Participantes son Banco del Bajío, Banorte, Santander y Ve por más.

Financiamiento Universitario

El Crédito Universitario NAFINSA es un financiamiento para el pago de la inscripción y/o la colegiatura de estudiantes de carrera universitaria o posgrado.

Dirigido a los alumnos que desean estudiar, o están estudiando, una carrera universitaria o posgrado en México.

Características:

- Crédito para pago de colegiatura e inscripción a través de los intermediarios financieros incorporados a este programa.

- Monto del crédito máximo de $230,000 pesos, actualizable con base a la inflación.

- Esquemas de pagos de acuerdo a tus necesidades.

- La tasa es fija desde 9.9% durante toda la vida del crédito.

- Tienes hasta 15.5 años para pagar.

- No necesitas dar garantías, únicamente contar con un aval u obligado solidario.

- Cuentas con asistencia técnica para el otorgamiento de crédito.

Requisitos:

- Ser estudiante de nacionalidad mexicana.

- Haber sido aceptado por una universidad incorporada al programa.

- Contar con un aval u obligado solidario.

- Tener un historial crediticio positivo en el buró de crédito (estudiante y deudor solidario).

- Promedio mínimo de 7 en el período inmediato anterior del ciclo a cursar o promedio general de siete. (Varía conforme a los criterios de aceptación de cada universidad).

Documentación:

- Constancia de estudios del año anterior con promedio mínimo de 7.

- Identificación oficial vigente del estudiante y de su aval.

- Copia del comprobante de domicilio del estudiante y de su aval.

- Comprobante de ingresos del aval o del estudiante en su caso.

- Solicitud de crédito y formatos solicitados por los intermediarios financieros.

¿Cómo lo contrato?

Para contratar este financiamiento el estudiante debe haber sido aceptado por alguna de las universidades inscritas al programa. Puede realizarse de las siguientes formas, solicitar información en la universidad respecto al crédito educativo o Solicitar información al 01 800 2000-215.

Universidades participantes:

- Centro Cultural Universitario Justo Sierra, A.C.

- Centro Universitario de Educación Contemporánea, S.C.

- Centros Culturales de México, A.C. (U. Panamericana)

- Ciencias, Artes y Letras de México para la Educación Contemporánea, A.C. (Xochicalco)

- Instituto de Estudios Superiores de Chiapas en Tuxtla Gutiérrez, S.C.

- Instituto Educativo del Noroeste, A.C. (CETYS)

- Instituto Superior Autónomo de Occidente, A.C. (ISAO)

- Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM)

- Instituto Tecnológico y de Estudios Superiores de Occidente (ITESO)

- Investigaciones y Estudios Superiores, S.C (Anáhuac Norte)

- Patronato Cultural Vizcaya, A.C

- Universidad Anáhuac del Sur, S.C.

- Universidad Autónoma de Guadalajara

- Universidad de Monterrey

- Universidad del Claustro de Sor Juana, A.C.

- Universidad del Mayab, S.C.

- Universidad del Valle de México, S.C.

- Universidad Intercontinental, A.C.

- Universidad la Salle, A.C.

- Universidad Latinoamericana, S.C.

- Universidad Nacional de Estudios Avanzados, S.C. (UNEA)

- Universidad Panamericana de Bona Terra A.C.

- Universidad Popular Autónoma del Estado de Puebla, A.C. (UPAEP)

- Universidad Regiomontana, A.C. (UR)

- Universidad Regional del Sureste, A.C. (URSE)

- Universidad Tecnológica de México, S.C. (UNITEC)

- Universidad Valle del Grijalva, S.C. (UVG)

- Universidad Vasco de Quiroga, A.C.

- Universidad la Salle Laguna, A.C.

Intermediarios financieros participantes son Afirme, Bancomer, FINEM (No opera de manera temporal), HSBC y Santander.

Programa Microcrédito NAFINSA

Es un programa de financiamiento mediante líneas de crédito, que permita a los intermediarios financieros incrementar su cobertura geográfica, productos y servicios al segmento microempresarial de México dirigido a intermediarios elegibles: banca comercial, intermediarios financieros no bancarios, microfinancieras y empresas de primer orden.

Características del Financiamiento:

- Línea de crédito en cuenta corriente

- Monto dependiendo del tamaño del capital del Intermediario

- Plazo que se ajuste a su producto de crédito

- Tasa fija o variable en función de la calificación de riesgo del Intermediario

- Garantía Prendaria con recursos líquidos.

Requisitos:

- Compatibilidad con la misión de NAFINSA

- Contar con al menos 2 años de operación.

- Contar con autosuficiencia financiera.

- Índices de cartera vencida no superiores al 5%.

- Proceso de crédito, sistemas, políticas y procedimientos adecuado al sector.

Contar con un producto de crédito con los siguientes rangos:

- Monto a financiar de hasta 150,000 pesos.

- Plazo de hasta 2 años

- Para capital de trabajo y adquisición de activos fijos.

- Tasa fija en función del riesgo y gasto operativo.

- Pago semanal quincenal o mensual.

- Garantías por medio de un aval.

- Tener un plan de negocios.

- Capital mínimo de 5 millones de Udi´s.

- Regulado o trabajar con criterio de la Comisión Nacional Bancaria y de Valores.

Documentación:

- Carta solicitud de incorporación.

- Plan de negocios.

- Estados financieros de los dos últimos ejercicios auditados.

- Estados financieros con antigüedad no mayor de 90 meses.

¿Cómo lo contrato?

Una vez autorizada la solicitud por la instancia de decisión se suscribirán los contratos correspondientes

Programa Mercado Institucional de Deuda Alternativa Societaria (MIDAS)

Financiamiento, en donde Nacional Financiera asume en forma directa el riesgo crediticio al canalizar en primer piso los apoyos y recursos para activo fijo y/o capital de trabajo y/o consolidación de pasivos, acompañado de un proceso de institucionalización de sus órganos de gobierno, para llegar a cumplir con los estándares de la Bolsa Mexicana de Valores para emisión de deuda, como alternativa de financiamiento de mediano y largo plazo.

Dirigido a empresas medianas y grandes mexicanas de los sectores industrial, comercial o de servicios que se comprometan a emitir deuda en un plazo no mayor de 3 años, mediante el programa de trabajo que elaboren para tal efecto.

Características de elegibilidad:

- Empresas: Industria, Comercio y Servicios, excepto Intermediarios Financieras y Empresas con actividades de Agricultura, Ganadería, Caza, Pesca y Silvicultura.

- Tamaño: ventas netas totales, preferentemente superiores a 300 MDP en el ejercicio inmediato anterior.

- Calificación de acreditado: NAFIN 1,2,3 y 4.

- Cuenten con al menos 3 años en operación, con estados financieros auditados.

- Al corriente en el cumplimiento de obligaciones fiscales.

- Contar con más de 200 millones de pesos de capital contable.

- Cumplimiento de las políticas de Buró de Crédito de NAFIN.

- Que las empresas no presenten cualquier “Clave de Prevención” de Buró de Crédito.

Características de Financiamiento:

- Rango de financiamiento: preferentemente será de entre 300 a 2000 MDP o su equivalente en dólares.

- Plazo: 3 a 5 años.

- Tasa de interés: variable o fija.

- Moneda: Pesos o dólares.

- Garantías: Al menos 1.25 a 1, respecto al crédito.

- Tipo de financiamiento: simple, revolvente, refaccionario o habilitación y avío.

- Pago intereses: mensual o trimestral.

- La empresa realizará gastos de institucionalización debiendo atender un plan de trabajo para cumplir con las condiciones establecidas para emitir deuda en la Bolsa Mexicana de Valores, a fin de recibir un incentivo en tasa durante los 3 primeros años.

Requisitos que debe cumplir el usuario final:

- La calificación inicial de riesgo de crédito se encuentre entre los niveles 1 a 4 de la escala Nafinsa o su equivalente en la escala de la CNBV o de alguna agencia autorizada, debiendo ser AAA, AA, A, y BBB, en sus diferentes modalidades.

- Con al menos 3 años en operación.

- El riesgo del crédito de primer piso solicitado se sumara al de garantías y capital de riesgo que la Banca de Desarrollo hubiese otorgado, el cual no será mayor al 50% de los activos de la empresa.

- Al corriente en sus obligaciones fiscales.

- Contar con un historial favorable en el Buró de Crédito

- Estar libre de las contingencias judiciales.

- Contar con estados financieros auditados de los últimos tres ejercicios sociales, dictaminados por contador público independiente, acompañado del dictamen respectivo y del informe largo que incluya información sobre las notas a los estados financieros y estados financieros recientes.

- Demostrar una probada solvencia moral y crediticia.

- No haber recibido apoyo a través de este programa con anterioridad.

- De registrar inversión extranjera, requiere su inscripción en el Registro Nacional de Inversiones Extranjeras.

- Cumplir con los requisitos de conocimiento e identificación del cliente, incluyendo temas de lavado de dinero, referencias bancarias y comerciales.

- Presentar Plan de Negocio.

- Proporcionar Programa de Trabajo de Institucionalización que permita emitir deuda en la Bolsa Mexicana de Valores en un plazo no mayor a tres años.

Documentación:

LISTA 1.

- Solicitud de financiamiento en papel membretado debidamente firmada.

- Carta de autorización para consultar el buró de crédito, de la solicitante, accionistas y de los obligados solidarios.

- Destino de los recursos.

- Estados Financieros correspondientes a los últimos tres ejercicios sociales (si la empresa tiene más de 5 años de operación, proporcionar 5 años), auditados por contador público independiente, acompañados del dictamen respectivo con notas (en PDF y EXCEL, manipulables por NAFINSA).

- Estados financieros internos firmados por el representante legal con una antigüedad no mayor a 60 días a la fecha de presentación de la solicitud con sus respectivas relaciones analíticas (EXCEL Y PDF). NAFINSA deberá contar en todo momento con información actualizada, cuya antigüedad no exceda de 90 días.

- Proyecciones financieras por el plazo del crédito solicitado, conforme a los planes de crecimiento de la empresa, cuya base sea la información de los estados financieros auditados (con y sin el apoyo de NAFINSA en EXCEL), incluidas las premisas (económicas, sectoriales y financieras) utilizadas para su elaboración.

- Opinión de cumplimiento de obligaciones fiscales emitida por el SAT con una antigüedad no mayor a 30 días a la fecha de presentación de la solicitud.

- Cuestionario cualitativo (Anexo 22 CNBV).

LISTA 2.

- Acuerdo de Confidencialidad.

- Formato de Identificación y Conocimiento del Cliente – FICC (Know your customer).

- Cuestionario de Riesgo Común.

- Cédula de créditos relacionados.

- Testimonio o copia certificada del acta constitutiva de la empresa y de sus últimas modificaciones.

- Copia certificada del instrumento público (compulsa) que contenga los estatutos sociales vigentes.

- Copia certificada de la escritura/s pública que contenga el poder otorgados a favor de la persona que suscriba el contrato, actos de dominio, suscripción y endoso de títulos de crédito correspondiente.

- Carta firmada que confirme que los poderes presentados no han sido modificados ni revocados.

- Copia simple por ambos lados de la identificación oficial vigente con fotografía, de los accionistas, obligados solidarios y representante legal.

- Copia simple del comprobante de domicilio, no mayor a tres meses (recibo telefónico, boleta predial, boleta de agua, estado de cuenta bancario).

- Copia simple del Registro Federal de Contribuyentes (RFC) que contenga la actividad empresarial del solicitante y modificaciones a través del formato R-1.

- Copia simple de la Cédula de Identificación Fiscal.

- Copia simple del comprobante de inscripción de la Firma Electrónica Avanzada (FIEL).

- Declaraciones anuales de impuestos de los últimos dos años y parcial más reciente.

- Estados de cuenta bancarios de cuando menos los últimos dos meses.

- Contratos de crédito que tenga suscrito con bancos u otras entidades financieras.

- Información cualitativa y cuantitativa que sustente el plan de negocios.

- Estructura organizacional.

- Programa indicativo para la emisión de deuda a cumplir en un periodo no mayor a 36 meses.

- Cédulas de Agencias Calificadoras. Calificaciones emitidas por agencias calificadoras autorizadas, en su caso.

- Calificación de la autoridad ambiental sobre cumplimiento de los estándares de calidad ecológica, en su caso.

- Relación de avales otorgados por el solicitante a terceros, en su caso.

- Avalúo (s) bancario (s) de los bienes muebles o inmuebles, en su caso, que garanticen el crédito, con una antigüedad no mayor a 90 días. Se requerirá al momento de la formalización.

- Póliza de seguros sobre las garantías consideradas con endoso preferencial a favor de NAFINSA. Se requerirá al momento de la formalización.

- Copia de las facturas de maquinaria y equipo o de las escrituras del inmueble que será otorgado en garantía.

- En el caso de Fideicomiso Administración y Fuente de Pago y/ o Garantía presentar, en su caso, portafolio de crédito, cartera total y/o contratos a fideicomitir, en archivo electrónico a la misma fecha de los estados financieros internos. Se requerirá al momento de la formalización.

- Valuación de la cartera de crédito que quedará en el Fideicomiso, emitida por un perito experto, en su caso. Se requerirá al momento de la formalización.

- Declaración patrimonial de los obligados solidarios (que incluya pasivos) con una antigüedad no mayor a 90 días. En caso de estar casado bajo el régimen de separación de bienes, se requiere firma del cónyuge.

- Copia del acta de nacimiento y de matrimonio, en su caso.

- En caso de ser extranjero formatos FM2 O FM3. Documentación migratoria.

¿Cómo lo contrato?

- Integración del expediente (lista 1 y 2), determinación de su elegibilidad (pre análisis / lista 1) y entrega del expediente completo.

- Recepción del expediente de crédito (lista 1 y 2 completas), desarrollo del análisis, estructuración (términos y condiciones), entrega a crédito, análisis crediticio, calificación y presentación a las instancias de decisión.

- Formalización y entrega de los recursos.

- Seguimiento y recuperación del crédito.

Estímulo al buen Contribuyente

Estímulo al buen contribuyente es un crédito para Pequeñas y Medianas Empresas, que se otorga a través de la banca comercial con condiciones competitivas, en coordinación con Nacional Financiera, S.N.C. (NAFIN) y el Servicio de Administración Tributaria (SAT).

Dirigido a Pequeñas y Medianas Empresas formales, dadas de alta como Personas Físicas con Actividad Empresarial (excepto Régimen de Incorporación Fiscal) o Persona Morales con ingresos reportados al SAT mayores a 2 MDP y hasta 250 MDP.

Características:

- Monto hasta 5 millones de pesos (Depende de capacidad crediticia).

- Financiamiento con tasas competitivas.

- Plazos hasta 36 meses si es para capital de trabajo y hasta 60 meses si es para equipamiento de tu negocio.

- Si tu crédito es hasta por 2.5 millones de pesos requieres aval u obligado solidario, sin garantía hipotecaria; si es mayor a 2.5 millones de pesos requieres aval u obligado solidario y, en su caso, las garantías que cada Intermediario Financiero solicite de acuerdo con sus políticas.

Requisitos:

- Contar con Buzón Tributario (de lo contrario, realizar el trámite ante el SAT).

- Enviar contabilidad electrónica al SAT (últimos 3 meses).

- NO encontrarse en alguno de los supuestos previstos en las fracciones del Artículo 32-D del Código Fiscal de la Federación.

- Contar con Firma Electrónica (de lo contrario, realizar el trámite ante el SAT).

- Sin antecedentes negativos en Buró de Crédito.

- Cada institución bancaria, de acuerdo con sus políticas, solicitará información de identificación del apoderado y de tu negocio.

Financiamiento de Contratos del Gobierno Federal

Es un apoyo para financiar la ejecución de los contratos del gobierno federal adjudicados a un proveedor, dirigido a Mipymes proveedoras del Gobierno Federal en toda la República Mexicana.

Características:

- Plazo hasta 3 años, más 6 meses de periodo de gracia.

- Tasa: hasta TIIE+7 segmentada por monto.

- Monto máximo del crédito hasta 50 millones de pesos.

- Se otorga el crédito bajo 2 modalidades: Mandato electrónico: hasta 10 millones de pesos y Cesión de derechos: hasta 50 millones de pesos

Requisitos:

- El interesado debe tener adjudicado un contrato con el gobierno federal vigente.

- Pertenecer al programa de Cadenas Productivas de NAFINSA

¿Cómo lo contrato?

Deberás contactar con el intermediario financiero de su elección y solicitar el crédito.

Documentación:

- Identificación oficial con fotografía vigente del representante legal y apoderados.

- Comprobante de domicilio fiscal máximo de tres meses de antigüedad.

- Alta ante la Secretaría de Hacienda Crédito Público.

- Cédula de identificación fiscal.

- Historial crediticio sano.

- Información financiera que la empresa interesada debe consultar directamente con el intermediario financiero de su elección.

Los Intermediarios Financieros Participantes:

- Afirme

- Banca Mifel

- Banorte

- Banregio

- HSBC

- Interacciones

- Mifel

- Santander

- Ve por más

Crédito para Empresas Desarrolladoras de Software

Es un crédito para apoyar a las empresas desarrolladoras de software y servicios relacionados con el sector de tecnologías de la información (TI), para apoyar la consolidación de tu negocio dirigido a empresas y personas físicas con actividad empresarial dedicadas al desarrollo de software y servicios relacionados al sector de tecnologías de la información.

Características:

- Tipo de crédito simple o refaccionario.

- Tasa de interés fija o variable dependiendo del crédito, hasta TIIE + 10.

- Monto hasta 4 millones de pesos, determinado con base en un estudio de vialidad.

- Plazo hasta 48 meses, dependiendo del contrato o proyecto.

- Hasta 3 meses de gracia de capital.

- Garantías según el tipo de crédito y el aval de los principales accionistas.

Requisitos:

- Antigüedad mayor a un año, demostrable con la experiencia en el ramo del socio principal.

- Contar con antecedentes positivos en el buró de crédito.

- Situación financiera sana.

- Contar con un contrato de servicio o desarrollo.

- No entran en el programa empresas dedicadas exclusivamente a la compra y venta de software.

Documentación:

Del acreditado:

- Solicitud de crédito.

- Copia de identificación oficial con fotografía y firma del representante (credencial de elector o pasaporte).

- Comprobante de domicilio con antigüedad no mayor a tres meses.

- Estados financieros de los dos últimos ejercicios y un parcial con antigüedad no mayor a 90 días.

Del aval:

- Copia de identificación oficial con fotografía y firma, (credencial de elector o pasaporte vigente).

- Comprobante de domicilio con antigüedad no mayor a tres meses.

- Relación patrimonial.

- Autorización para consulta al buró de crédito.

- En su caso, se solicitará información del cónyuge de acuerdo al régimen matrimonial de que se trate.

¿Cómo lo contrato?

Cada intermediario financiero establece la documentación específica que deben entregar los solicitantes. El Intermediario Financiero Participante es Multiva.

Financiamiento para Distribuidores Automotrices-Plan Piso

Es un crédito dirigido a distribuidores automotrices para que cuenten con liquidez para la adquisición de inventario para su piso de ventas de automóviles.

Características:

- Los tipos de crédito pueden ser: líneas en cuenta corriente, revolventes o de plan piso.

- El destino es para capital de trabajo, es decir, para financiamiento de unidades nuevas o usadas para piso de venta.

- La tasa de referencia es TIIE + 4.

- El plazo de la línea de crédito es de hasta 3 años, con revisiones anuales.

- El plazo de la disposición es hasta 180 días con opción a recalendarización.

Requisitos:

- Los distribuidores automotrices deben ser personas morales y cumplir con los requisitos que solicitan los bancos participantes establecidos para la evaluación del crédito.

¿Cómo lo contrato?

- Acudir a la sucursal de su preferencia del intermediario financiero.

- Entregar la documentación solicitada en el banco.

- El intermediario financiero evaluará su solicitud y le comunicará la resolución y los pasos a seguir para la contratación del crédito.

El Intermediarios Financiero Participante es BBVA-BANCOMER

Programa Emergente de Apoyo en Desastres Naturales

Es un financiamiento a micro, pequeñas y medianas empresas para su recuperación tras haber sido afectadas por daños físicos y económicos debido a un desastre natural o un evento coyuntural.

Dirigido a Micro, pequeñas y medianas empresas, así como personas físicas con actividad empresarial ubicadas en las localidades afectadas por un desastre natural o un evento coyuntural.

Características:

- Monto máximo del crédito hasta 2 millones de pesos.

- Plazos de 3, 5 y 10 años, dependiendo del destino de crédito

- Tasas de interés preferenciales conforme al plazo y destino de crédito

- Sin garantías reales, solo aval u obligado solidario

- Gracia de capital hasta 6 meses

Requisitos:

- Ser una empresa censada por el gobierno estatal y/o la Secretaría de Economía.

- Demostrar daños físicos y/o económicos.

Documentación:

- Solicitud debidamente requisitada y firmada.

- Autorización de consulta al buró de crédito del solicitante, aval u obligado solidario.

- Comprobante de domicilio con antigüedad no mayor a tres meses.

- Cédula para validación del daño: documento emitido por la Secretaria de Economía y/o por el gobierno del estado.

- Últimos dos estados financieros anuales y un parcial con antigüedad no mayor a tres meses y/o estados de cuenta bancarios.

- Alta ante la Secretaría de Hacienda y Crédito Público.

Personas físicas con actividad empresarial:

- Identificación oficial con fotografía.

- Acta de matrimonio o divorcio cuando proceda.

- Relación patrimonial del solicitante, aval u obligado solidario.

Personas morales:

- Copia del acta constitutiva con datos de registro, reformas y modificaciones vigentes.

- Poderes e identificación oficial con fotografía de los apoderados.

¿Cómo lo contrato?

- Acudir al módulo de atención de Nafinsa o a las oficinas de un intermediario financiero participante.

- Firma del convenio y pagaré con el intermediario financiero elegido.

Los Intermediarios Financieros Participantes son Banamex, Banca Afirme, Banco del Bajío, Santander, Banorte, BBVA Bancomer, HSBC.