Los bancos en México ofrecen préstamos para autos. Estos productos destinados a la adquisición de vehículos nuevos y usados tienen distintas tasas de interés según cada entidad.

Los bancos en México ofrecen préstamos para autos. Estos productos destinados a la adquisición de vehículos nuevos y usados tienen distintas tasas de interés según cada entidad.

Por lo tanto una alternativa muy interesante es la de conseguir un crédito de auto.

Los principales plazos a los que se colocan los financiamientos de vehículos nuevos fueron 60, 48, 36 y 72 meses para el periodo de referencia.

Recuerde que muchas veces por tener domiciliada la nómina en una entidad suelen ofrecerle mejores condiciones para un crédito de auto, por lo tanto comience averiguando en su banco, pero no se quede únicamente con esta propuesta.

Crédito de auto

Acceder a la compra de un carro no es fácil si no se tiene el dinero. Por eso, la mayoría de los bancos que operan en México tiene disponible para propuesta exclusiva para ello a través de un crédito de auto.

Acceder a la compra de un carro no es fácil si no se tiene el dinero. Por eso, la mayoría de los bancos que operan en México tiene disponible para propuesta exclusiva para ello a través de un crédito de auto.

Esta modalidad de crédito de auto tiene importantes ventajas para los clientes que tienen la nómina en la entidad que lo ofrece, suelen tener una tasa de interés menor o en muchos casos deben aportar menos requisitos porque los datos ya están ingresados en el banco y cuentan con el historial crediticio.

Si bien la mayoría aplica tipos de interés fijo, las opciones son muy amplias porque el CAT dependerá del banco y del producto.

Entre las características que tiene un crédito de auto es que suelen financiar hasta 80% del valor del auto, se pueden contratar por Internet, los plazos suelen ofreceros entre 6 a 60 meses con posibilidad de realizar pagos por anticipado sin penalización.

Eso si debemos prestar atención en cuanto a los costos que vienen asociados como la comisión por apertura del crédito de auto y la modalidad que casi todos tienen de incluir un seguro.

Recuerde que el pago del enganche se hace generalmente en la agencia con la cuál adquiere el auto.

Algunas recomendaciones antes de contratar un crédito de auto:

- Compare las diferentes ofertas en cuanto a tasas de interés, comisiones y gastos.

- Los gastos que deberá pagar, deben estar escritos como la comisión de apertura (entre 1.15% hasta el 2.5%), gastos de investigación, tenencia, placas, seguro por todo el plazo, entre otros.

- Consulte el precio del automóvil al contado y a crédito.

- Revise si la tasa de interés anual es fija o variable y si se calcula sobre saldos insolutos.

- Revise la tasa de interés moratorio en caso de presentar algún atraso en sus pagos.

- Consulte si puede prepagar sin penalización.

- Compare el costo del seguro automotriz

- Verifique si se contempla algún seguro de vida, de invalidez y de desempleo

Atentos, soliciten siempre una copia del contrato para su revisión antes de firmarlo y no olvide conservar una copia debidamente firmado por las partes.

Comisiones en créditos de auto

Condusef informa en el buró de entidades bancarias si las comisiones que nos cobran los bancos son las que están registradas o no.

Condusef informa en el buró de entidades bancarias si las comisiones que nos cobran los bancos son las que están registradas o no.

Por eso es importante consultar, antes de contratar un crédito para un automóvil, analizar los gastos que tendremos para conocer finalmente el CAT que pagaremos.

En la actualidad las entidades ofrecen prestamos para adquirir:

- Adquisición de automóvil nuevo

- Adquisición de automóvil usado

- Leasing de adquisición

- Leasing sin adquisición

Por lo tanto les dejamos un cuadro donde podrán consultar el cuadro comparativo con todas las instituciones y las comisiones que nos cobran donde podrán filtrar los datos que les interese.

| Producto | Apertura (%) | Prepago Parcial (%) | Prepago Total (%) | Falta de Pago | Cobranza ($) | Aclaración Improcedente ($) | Impresión de Estado de Cuenta ($) |

|---|---|---|---|---|---|---|---|

| Autocrédito Bansí | NA | NA | NA | NA | NA | NA | NA |

| Mi Auto BAM | 3.00 | NA | NA | NA | NA | 100 | NA |

| CIAuto CIBanco | 2.00 | NA | NA | NA | 200 | NA | NA |

| Financiamiento automotriz Credit Volkswagen Bank | 2.00 | NA | NA | NA | NA | NA | NA |

| CrediBajío Auto | 0.00 | NA | NA | NA | NA | NA | NA |

| Autoplazo Afirme | NA | NA | NA | NA | NA | NA | NA |

| MultivaAuto | 2.00 | NA | NA | NA | 200 | NA | NA |

| CrediAuto Scotiabank | 2.50 | NA | NA | NA | 400 | NA | NA |

| Crédito al Auto BBVA Bancomer | 2.00 | NA | NA | NA | 200 | NA | NA |

| Crédito Automotriz BanRegio | 2.00 | 0.00 | 0.00 | NA | 10% del valor de la mensualidad | NA | NA |

| Crédito Automotriz Banamex | 2.00 | NA | NA | NA | NA | NA | NA |

| Inmediauto HSBC | 1.00 | NA | NA | NA | 300 | NA | NA |

| Autoestrene Banorte | 2.50 | NA | NA | NA | 5% del Importe vencido | NA | NA |

| Credimax Auto Banco Azteca | NA | NA | NA | NA | NA | NA | NA |

A continuación les dejamos los mejores préstamos para autos:

| INSTITUCION | PAGO MENSUAL | DESEMBOLSO INICIAL | TASA DE INTERÉS ANUAL | CAT | PAGO | SEGURO DE AUTO INFORMATIVO |

|---|---|---|---|---|---|---|

| HSBC | $5,288.82 | $71,628.36 | 10.90% | 12.8% | $248,509.07 | $46,139.62 |

| CIBANCO | $5,791.97 | $75,033.70 | 11.90% | 15.1% | $265,538.62 | $56,457.03 |

| BAJIO | $5,293.59 | $71,904.24 | 11.99% | 12.5% | $252,639.76 | $43,136.32 |

| BBVA | $5,388.62 | $71,628.36 | 11.99% | 21.7% | $260,218.93 | $46,454.72 |

| NISSAN | $5,505.85 | $67,950.00 | 12.50% | 13.3% | $265,031.27 | $46,646.68 |

| BANORTE | $5,556.81 | $72,547.95 | 12.90% | 25.7% | $266,726.81 | $57,047.07 |

| SCOTIABANK | $5,491.03 | $72,886.79 | 12.99% | 16.0% | $264,353.32 | $46,838.44 |

| AUTOFIN | $5,805.50 | $76,991.78 | 13.40% | 16.6% | $271,234.38 | $58,011.14 |

| INBURSA | $5,680.79 | $72,860.69 | 13.50% | 27.0% | $272,677.82 | $58,319.86 |

| AFIRME | $5,600.09 | $74,467.95 | 13.90% | 17.4% | $264,263.73 | $47,115.49 |

| BANAMEX | $5,862.03 | $71,628.36 | 13.90% | 30.1% | $274,583.48 | $59,154.20 |

| NEFASA | $6,035.31 | $72,741.42 | 15.00% | 18.1% | $287,871.88 | $59,942.92 |

| INSTITUCION | PAGO MENSUAL | DESEMBOLSO INICIAL | TASA DE INTERÉS ANUAL | CAT | PAGO |

|---|---|---|---|---|---|

| HSBC | $4,320.54 | $71,628.36 | 10.90% | 12.6% | $202,369.45 |

| CIBANCO | $4,560.52 | $73,782.75 | 11.90% | 14.8% | $209,081.59 |

| BAJIO | $4,394.92 | $71,904.24 | 11.99% | 13.2% | $209,503.44 |

| BBVA | $4,420.81 | $71,628.36 | 11.99% | 13.8% | $213,764.20 |

| NISSAN | $4,524.69 | $67,950.00 | 12.50% | 13.3% | $217,887.80 |

| BANORTE | $4,368.33 | $72,547.95 | 12.90% | 15.5% | $209,679.75 |

| SCOTIABANK | $4,516.27 | $72,574.05 | 12.99% | 15.8% | $217,514.87 |

| AUTOFIN | $4,563.83 | $75,490.64 | 13.40% | 16.1% | $213,223.24 |

| INBURSA | $4,465.79 | $72,547.95 | 13.50% | 15.9% | $214,357.96 |

| BANAMEX | $4,613.90 | $71,628.36 | 13.90% | 16.1% | $215,429.27 |

| AFIRME | $4,613.90 | $74,155.21 | 13.90% | 17.4% | $217,148.24 |

| BEPENSA | $4,521.66 | $75,306.72 | 13.90% | 17.6% | $217,039.53 |

| NEFASA | $4,718.43 | $71,716.64 | 15.00% | 17.6% | $226,484.75 |

| FIN | $4,729.67 | $67,950.00 | 15.00% | 16.0% | $220,323.63 |

| OAK | $5,194.83 | $74,224.05 | 19.50% | 23.3% | $240,927.04 |

| INSTITUCION | PAGO MENSUAL | DESEMBOLSO INICIAL | TASA DE INTERÉS ANUAL | CAT | PAGO | SEGURO DE AUTO INFORMATIVO |

|---|---|---|---|---|---|---|

| NISSAN | $5,505.85 | $67,950.00 | 12.50% | 13.3% | $265,031.27 | $46,646.68 |

| HSBC | $5,288.82 | $71,628.36 | 10.90% | 12.8% | $248,509.07 | $46,139.62 |

| BBVA | $5,388.62 | $71,628.36 | 11.99% | 21.7% | $260,218.93 | $46,454.72 |

| BANAMEX | $5,862.03 | $71,628.36 | 13.90% | 30.1% | $274,583.48 | $59,154.20 |

| BAJIO | $5,293.59 | $71,904.24 | 11.99% | 12.5% | $252,639.76 | $43,136.32 |

| BANORTE | $5,556.81 | $72,547.95 | 12.90% | 25.7% | $266,726.81 | $57,047.07 |

| NEFASA | $6,035.31 | $72,741.42 | 15.00% | 18.1% | $287,871.88 | $59,942.92 |

| INBURSA | $5,680.79 | $72,860.69 | 13.50% | 27.0% | $58,319.86 | |

| SCOTIABANK | $5,491.03 | $72,886.79 | 12.99% | 16.0% | $264,353.32 | $46,838.44 |

| AFIRME | $5,600.09 | $74,467.95 | 13.90% | 17.4% | $264,263.73 | $47,115.49 |

| CIBANCO | $5,791.97 | $75,033.70 | 11.90% | 15.1% | $265,538.62 | $56,457.03 |

| AUTOFIN | $5,805.50 | $76,991.78 | 13.40% | 16.6% | $271,234.38 | $58,011.14 |

| INSTITUCION | PAGO MENSUAL | DESEMBOLSO INICIAL | TASA DE INTERÉS ANUAL | CAT | PAGO TOTAL |

|---|---|---|---|---|---|

| FIN | $4,729.67 | $67,950.00 | 15.00% | 16.0% | $220,323.63 |

| NISSAN | $4,524.69 | $67,950.00 | 12.50% | 13.3% | $217,887.80 |

| BBVA | $4,420.81 | $71,628.36 | 11.99% | 13.8% | $213,764.20 |

| BANAMEX | $4,613.90 | $71,628.36 | 13.90% | 16.1% | $215,429.27 |

| HSBC | $4,320.54 | $71,628.36 | 10.90% | 12.6% | $202,369.45 |

| NEFASA | $4,718.43 | $71,716.64 | 15.00% | 17.6% | $226,484.75 |

| BAJIO | $4,394.92 | $71,904.24 | 11.99% | 13.2% | $209,503.44 |

| BANORTE | $4,368.33 | $72,547.95 | 12.90% | 15.5% | $209,679.75 |

| INBURSA | $4,465.79 | $72,547.95 | 13.50% | 15.9% | $214,357.96 |

| SCOTIABANK | $4,516.27 | $72,574.05 | 12.99% | 15.8% | $217,514.87 |

| CIBANCO | $4,560.52 | $73,782.75 | 11.90% | 14.8% | $209,081.59 |

| AFIRME | $4,613.90 | $74,155.21 | 13.90% | 17.4% | $217,148.24 |

| OAK | $5,194.83 | $74,224.05 | 19.50% | 23.3% | $240,927.04 |

| BEPENSA | $4,521.66 | $75,306.72 | 13.90% | 17.6% | $217,039.53 |

| AUTOFIN | $4,563.83 | $75,490.64 | 13.40% | 16.1% | $213,223.24 |

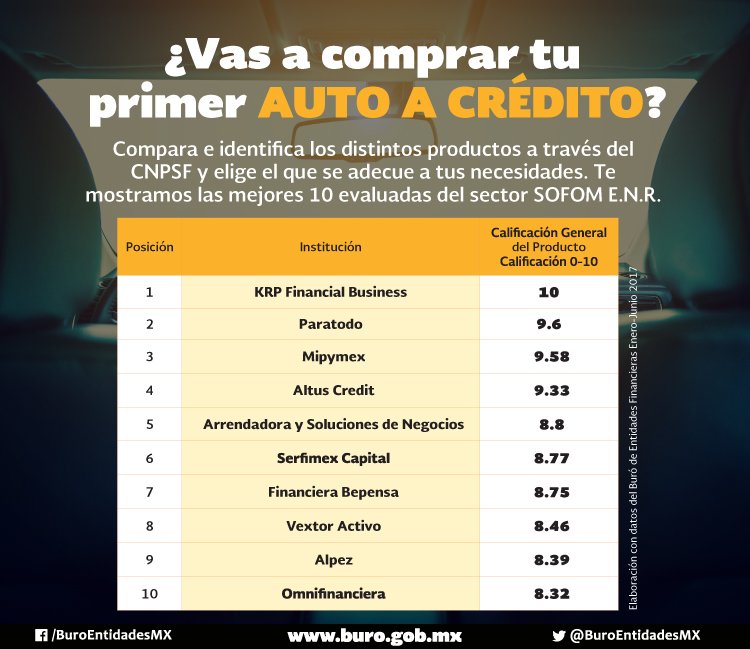

¿Cuáles son las SOFOM ENR mejor calificadas a la hora de otorgar el primer crédito auto?

¿Qué automotrices ofrecen financiación para adquirir sus vehículos?

Kia Finance

KIA Access es la nueva opción de compra de vehículos que permite estrenar auto en menor tiempo, con menos pago mensual.

La estructura de KIA Access está conformada por un enganche y un valor residual ubicado al final del plazo, generando un pago mensual mucho más atractivo para el mismo auto, o bien, con el mismo pago mensual tener acceso a un modelo mayor.

Este producto permite que el cliente regrese el auto financiado y que el valor de dicho vehículo sirva como enganche para adquirir una segunda unidad totalmente nueva, con tres opciones como pago final.

La primera, “Siempre Nuevo”, donde el cliente debe acudir al distribuidor donde compró el auto, y éste evaluará las condiciones del mismo para considerarlo como enganche para comprar un nuevo vehículo a crédito (12 a 48 meses).

La segunda se denomina “Continúa” en donde el cliente puede continuar con un crédito para quedarse con el auto, de hasta 12 o 24 meses (acorde a las condiciones vigentes de ese momento y a revisión de condiciones crediticias del cliente).

La tercera “Hazlo Tuyo” el cliente puede quedarse con su auto, pagando el monto pendiente del contrato.

Este nuevo programa permitirá que el cliente realice pagos mensuales más bajos que en un crédito tradicional.

Además, le otorgará facilidad para renovar un auto con dos o tres años de uso y la posibilidad dejar su vehículo actual como “enganche” para el siguiente KIA.

La tasa de KIA Access va del 13.49 al 14.99 por ciento, según sea el plazo que el cliente elija.

Kia Motors México tiene un programa de financiamiento que pone el crédito automotriz al alcance de la población, incluso cuando han sido boletinados en el Buró de Crédito.

El programa denominado Kia Trust está dirigido a “toda aquella persona que ha tenido una mala experiencia crediticia o que nunca ha podido acceder a un vehículo por carecer de un trabajo formal.

Con este programa, las personas con mal buró de crédito tienen la posibilidad de calificar como candidatos para obtener un Kia, con lo que incluso el consumidor puede limpiar su historial crediticio.

Asimismo, aquellas personas a quienes les es imposible comprobar ingresos, tendrán la posibilidad de obtener un vehículo de la armadora coreana, ya sea nuevo o semimuevo, a través de este nuevo instrumento.

Ahora podrán saber en un plazo de 24 a 48 horas si son sujetos a obtener este prodcuto fianaciero.

Otro de los beneficios es que el programa maneja cero por ciento de comisión por apertura de crédito, y la tasa de interés es del 2.25 por ciento mensual, con planes de 12 a 60 meses.

Entre las limitantes para obtener un Kia a través de este sistema se encuentra que el vehículo deberá contar con un sistema de GPS, que se coloca de manera no invasiva en el vehículo, ya que funciona de manera independiente.

KIA FINANCE ofrece autorización en menos de 20 minutos, sólo con tu identificación oficial con enganche desde el 10% y plazos hasta 72 meses.

Abonos a capital sin penalización, financiamiento del seguro de auto y seguro de vida y desempleo.

KIA FINANCE LEASING te permite llevarte tu auto con 0% de anticipo, seguro Valor Factura 1 año o Valor Factura 2 años y devolución de recursos en caso de una pérdida total por robo o daños materiales.

Tienes un plazo de pago de hasta 60 meses, siendo la arrendadora del país que ofrece más tiempo.

Además, si hoy decides iniciar tu aprobación de arrendamiento, en sólo 16 horas hábiles recibirás una respuesta por un monto de hasta un millón de pesos, o en 24 horas si es por más de un millón de pesos*.

KIA COLLEGE STARTERS es tu primer auto de universitario, con 20% de enganche y planes de financiamiento de hasta 72 meses.

Requisitos:

- Tener entre 18 y 25 años de edad.

- Contar con Identificación Oficial.

- Aval de tu padre o tutor que serán tomados como copropietarios, al término del plan crediticio el vehículo saldrá a nombre del estudiante.

- Firma de domiciliación.

- Acta de nacimiento de padres y estudiante.

- Ingreso mínimo comprobable de 15 mil pesos mensuales (padre/madre o tutor).

- No estar en buró de crédito o endeudamiento.

REQUISITOS PARA UN PLAN DE FINANCIAMIENTO

Personas Físicas

- Comprobante de identidad (credencial para votar, cédula profesional o pasaporte) en caso de ser extranjero se solicita forma migratoria

- Comprobante de ingresos (recibos de nómina o estados de cuenta bancarios)

- Comprobante de domicilio (recibo de luz, gas, agua, teléfono o predial) Documentación del crédito (solicitud de crédito, autorización de consulta de buró de crédito y cotización)

Personas Físicas con Actividad Empresarial

- Comprobante de identidad (credencial para votar, cédula profesional o pasaporte) en caso de ser extranjero se solicita forma migratoria

- Comprobante de ingresos (estados de cuenta bancarios de los tres últimos meses y declaración anual ejercicio 2014)

- Comprobante de domicilio (recibo de Luz, gas, agua, teléfono o predial)

- Documentación del crédito (solicitud de crédito, autorización de consulta de buró de crédito y cotización)

Personas Morales

- Comprobante de identidad del representante legal y aval (credencial para votar, cédula Profesional o pasaporte) en caso de ser extranjero se solicita forma migratoria

- Alta del RFC otorgada por la SHCP

- Acta constitutiva

- Escritura de poderes con sello del RPP

- Comprobante de ingresos (estados de cuenta bancarios de la empresa, correspondientes a los tres últimos meses)

Para más de 2 unidades:

- Estados financieros actuales firmados por el representante legal y declaración anual

- Comprobante de domicilio (recibo de luz, gas, agua, teléfono o predial) de la empresa y el aval

- Documentación del crédito (solicitud de crédito, autorización de consulta de buró de crédito de la empresa y aval y cotización)

CrediNissan

El CrediNissan es un producto de financiación para personas morales y físicas que estén interesados en comprar un vehículo Nissan.

Además, el cliente puede acceder a la garantía extendida que ofrece CrediNissan, que le protege contra defectos de fabricación en cualquier material mecánico o eléctrico, ofreciendo reemplazo de partes o componentes afectados, así como en mano de obra.

Quedan excluidas todas las piezas de desgaste como: balatas, amortiguadores, llantas, empaques, aceites, filtros, etc.

Recuerde que para todas las unidades de Nissan, el periodo de la garantía básico del vehículo nuevo es de 3 años ó 60,000 km, lo que ocurra primero.

El cliente puede adquirir la GE posterior a la compra de la unidad cubriendo los siguientes parámetros:

- 3 meses o 5,000 km

- 30 meses o 50,000 km

Veamos en primer lugar las alternativas del CrediNissan para personas físicas.

Programa de financiamiento para jóvenes

Nissan Mexicana arrancó un programa de financiamiento a estudiantes de nivel medio y superior para que adquieran un auto Kicks, desde 2,800 pesos mensuales.

“Plan Sin Fronteras” para familias de migrantes en el país

NR Finance México, financiera de Nissan Mexicana, anunció el programa de financiamiento “Plan Sin Fronteras”, el cual está dirigido a familias de migrantes en el país.

Quienes se adhieran al programa podrán adquirir un vehículo Nissan y los créditos se otorgarán desde seis y hasta 72 meses con un enganche de 15 por ciento, con tasas de 18 y 19 por ciento.

REQUISITOS

- Solicitud de crédito titular y cotitular

- Identificaciones Oficiales

- Comprobantes de Domicilio con antigüedad no mayor a 60 días.

- 3 meses de comprobantes de Ingresos de Cotitular (recibos de nómina, pólizas de cheques, envío de remesas o estados de cuenta).

- Documento que confirme parentesco en primera línea entre titular y cotitular (actas de nacimiento o actas de matrimonio).

- Investigación física a ambas figuras (titular y cotitular).

- Cotitular con arraigo de al menos 6 meses en domicilio y un año en empleo.

Programa “Súbete”

El programa “Súbete” es una iniciativa de Credi Nissan y está especialmente dirigido al segmento de clientes emprendedores que tienen la intención de adquirir un vehículo nuevo o seminuevo pero no pueden comprobar ingresos.

“El programa Súbete está pensado para los mexicanos que cuentan con solvencia para adquirir un vehículo pero no son sujetos a un crédito bancario.

El programa “Súbete” de Credi Nissan consiste en un análisis de crédito para determinar si hay viabilidad crediticia para el vehículo que el cliente desea adquirir, por sus nivel de ingresos y egresos.

Se lleva a cabo una revisión de su historial crediticio en el buró de crédito, únicamente con fines informativos, sin importar que no tengan referencias en dicho buró o bien, si existen que no sean negativas.

No se solicitan comprobantes de nómina, únicamente requiere desde un 15 por ciento de enganche y una visita física para demostrar ingresos para comenzar con su sistema de financiamiento.

Entre las características del programa se encuentran un dos por ciento de comisión de apertura, una tasa fija del 18 por ciento y hasta 72 meses de financiamiento.

Toda la gama de vehículos Nissan se encuentra disponible como parte de esta nueva oferta.

El programa se encuentra disponible en la red de más de 230 agencias distribuidoras de la marca Nissan a nivel nacional.

CRÉDITO SIMPLE

Dirigido a clientes con posibilidad de comprobar ingresos y que requieren un vehículo financiado a través de tasas atractivas, seguro gratis o 0% de comisión por apertura (dependiendo del plan).

Requisitos

- Solicitud de crédito.

- Identificación oficial (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de Domicilio no mayor a dos meses de antigüedad (luz, agua, Predio, teléfono).

- Comprobante de ingresos.

- Cotización del vehículo.

CREDITAXI

Dirigido a clientes dueños de una concesión para transporte publico (Taxis / Colectivos). Ofrece la posibilidad de adquirir financiamiento para un Taxi, sin presentar comprobantes de ingresos.

Requisitos

- Solicitud de crédito.

- Identificación oficial (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de Domicilio no mayor a dos meses de antigüedad (luz, agua, Predio, teléfono).

- Copia de la concesión, carta notariada o cesión de derechos.

- Localizador Satelital.

- Investigación física (Costos variables por agencia).

- Cotización del vehículo.

CREDISIN

Un producto dirigido a clientes dueños de una concesión para transporte publico (Taxis/Colectivos), Profesionistas independientes con actividad lícita, Doctores, dentistas, contadores, arquitectos, ingenieros, consultores, vendedores, comisionistas etc.

Personas dedicadas a: Agricultura, ganadería, pesca y artes etc. y comercios establecidos con actividad lícita: escuelas, guarderías, tiendas, taquería, estéticas, consultorías, panaderías, vinaterías, servicio mecánico automotriz, reparación electrodomésticos y electrónica, mercerías, cerrajerías, agencias de viajes, comunicaciones, despacho contable, despacho jurídico, diversión, esparcimiento, educación.

Entre sus beneficios, el cliente no presenta comprobante de Ingresos.

Requisitos

- Solicitud de crédito.

- Identificación oficial (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de Domicilio no mayor a dos meses de antigüedad (luz, agua, Predio, teléfono).

- Antigüedad en el empleo, negocio o actividad de cuando menos 1 año.

- Persona física de nacionalidad mexicana.

- Investigación física de su domicilio y empleo o negocio.

- Localizador satelital con enganche menor al 35%.

MICRO LEASING PERSONA FISICA CON ACTIVIDAD EMPRESARIAL

Dirigido a Personas físicas con Actividad Empresarial con posibilidad de comprobar ingresos y que requieren un vehículo en arrendamiento.

Entre sus ventajas, el cliente puede obtener un arrendamiento con tasas muy atractivas, da la oportunidad de disminuir su carga fiscal.

Requisitos

- Solicitud de crédito.

- Identificación oficial (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de Domicilio no mayor a dos meses de antigüedad (luz, agua, Predio, teléfono).

- Comprobante de ingresos

- Cotización del vehículo

Además, el CrediNissan está disponible para personas físicas con actividad empresarial.

ARRENDAMIENTO LEASING

Dirigido a personas físicas con actividad empresarial con posibilidad de comprobar ingresos y que requieren un vehículo en arrendamiento.

Requisitos

- Solicitud de crédito.

- Identificación oficial (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de Domicilio no mayor a dos meses de antigüedad (luz, agua, Predio, teléfono).

- Comprobante de ingresos (estados de cuenta de los últimos 3 meses).

- Cotización del vehículo.

- ALTA en SHCP

- Última declaración anual de impuestos.

Por último, el CrediNissan tiene ofertas de financiación para personas morales.

CRÉDITO SIMPLE

Va dirigido a empresas que desean adquirir vehículos a crédito a través de tasas de interés competitivas y planes flexibles para el caso de flotillas.

Requisitos

- Solicitud de crédito.

- Cotización.

- Identificación Oficial del representante legal y apoderado (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de domicilio no mayor a dos meses de antigüedad (luz, agua, predio o teléfono).

- Cedula fiscal.

- Alta en SHCP (Forma R1).

- Estados Financieros Dictaminados ó Declaración Anual del ultimo ejercicio.

- Estados Financieros parciales del ejercicio en curso.

- Acta Constitutiva y ultima modificación a la misma.

- Escritura de poderes vigentes.

LEASING

Dirigido a empresas que desean adquirir vehículos en arrendamiento con tasas de interés competitivas y planes flexibles para el caso de flotillas. También ofrece beneficio fiscal, la empresa puede deducir lo siguiente: comisión por apertura, IVA del automóvil, Intereses y depreciación.

Requisitos

- Solicitud de crédito.

- Cotización.

- Identificación Oficial del representante legal y apoderado (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de domicilio no mayor a dos meses de antigüedad (luz, agua, predio o teléfono).

- Cedula fiscal.

- Alta en SHCP (Forma R1).

- Estados Financieros Dictaminados ó Declaración Anual del ultimo ejercicio.

- Estados Financieros parciales del ejercicio en curso.

- Acta Constitutiva y ultima modificación a la misma.

- Escritura de poderes vigentes.

MICROCRÉDITO

Va dirigido a empresas que desean adquirir vehículos a través de crédito con la ventaja que el cliente no presenta estados Financieros. El crédito se autoriza con los 3 últimos estados de cuenta y declaración.

Requisitos

- Solicitud de crédito.

- Cotización.

- Identificación Oficial del representante legal y apoderado (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de domicilio no mayor a dos meses de antigüedad (luz, agua, predio o teléfono).

- Cedula fiscal.

- Alta en SHCP (Forma R1).

- Estados de cuenta bancarios completos y domiciliados de los últimos 3 meses.

- Declaración anual.

- Acta Constitutiva.

- Aval (PF o empresarial).

MICRO LEASING EMPRESARIAL

Dirigido a clientes que tienen una Micro o pequeña empresa y requieren hasta 3 vehículos por arrendamiento para su negocio.

Así, el cliente puede tener acceso a líneas de crédito con tasas de interés competitivas y planes flexibles para el caso de flotillas.

Además, disfruta de beneficio Fiscal, la empresa puede deducir lo siguiente: Comisión por apertura, IVA del Automóvil, Intereses y Depreciación.

Requisitos

- Solicitud de crédito.

- Cotización.

- Identificación Oficial del representante legal y apoderado (IFE vigente, pasaporte vigente ó cédula profesional).

- Comprobante de domicilio no mayor a dos meses de antigüedad (luz, agua, predio o teléfono).

- Cedula fiscal.

- Alta en SHCP (Forma R1).

- Estados de cuenta bancarios completos y domiciliados de los últimos 3 meses.

- Declaración anual.

- Acta Constitutiva.

- Aval (PF o empresarial).

Ford Credit

Ford Credit, te ofrece diferentes planes de financiamiento a medida del clientes.

El Plan Opciones de Ford Credit, está dirigido a clientes que cuentan con capacidad de pago, pero que no tienen forma de comprobar sus ingresos, nos apoyamos en investigación física para la aprobación del financiamiento.

El Plan All In Credit, está dirigido a clientes que cuentan con comprobantes de ingresos y desean tener inversión inicial baja, es decir, clientes que buscan reducir el monto del enganche.

El Plan Tradicional, está dirigido a clientes que cuentan con comprobantes de ingresos y que buscan tasas de financiamiento atractivas.

- Plazos desde 12 (doce) hasta 72 (setenta y dos) meses.

- Tasa fija durante el financiamiento.

- Enganche desde el 10% (diez por ciento) ó 20% (veinte por ciento) hasta el 70% (setenta por ciento).

- Comisión por apertura SIN COSTO, cuando eres cliente repetitivo.

- Dirigidos a Persona física, Persona física con actividad empresarial, Persona bajo el Régimen de Incorporación Fiscal (antes REPECO), Persona Moral ó Persona sin Comprobantes de Ingresos.

Ford Credit, te ofrece diferentes servicios para que puedas administrar de manera adecuada tu financiamiento:

- Pagos a Capital sin penalización.

- Opción de pago del seguro de contado o integrarlo al financiamiento.

- Cambio de fecha de pago.

Si eres una persona CON comprobantes de ingresos deberás contar con:

- Buen historial crediticio.

- Edad de 18 hasta 75 años.

- Solicitud de crédito firmada.

- Identificación oficial vigente.

- Comprobante de domicilio no mayor a 3 (tres) meses de antigüedad.

- RFC, en caso de ser persona moral declaración anual y últimas tres parciales, así como estados de cuenta bancarios, acta constitutiva y poder notarial (actos de administración y suscribir títulos de crédito).

Si eres una persona SIN comprobantes de ingresos deberás contar con:

- Edad de 18 hasta 75 años.

- Solicitud de crédito firmada.

- Identificación oficial vigente.

- Comprobante de domicilio no mayor a tres meses de antigüedad.

- Abrir una cuenta de banco.

Simula tu crédito completando con los datos del préstamo que te interesa

- InmediAuto de HSBC

- AutoEstrene Banorte de Banorte

- Credito Automotriz de Banamex

- CrediBajío Auto de Banco de Bajío

- CrediAuto de Scotiabank

- Préstamo para taxistas de Banca Afirme

- Autoregio de Banregio

- Auto Express de Inbursa

- Credito Auto BAM de Banco Autofin

- Creditón Auto de Bancomer

- CI Auto de CI Banco

- Crédito Multiva Auto de Banco Multiva

- Crédito Auto de BNP Paribas

- Crédito Automotriz de IXE

- Crédito Automotriz Bansí

- CrediAuto de Banjército

- Credinámico Automotriz de Caja Popular Mexicana

Un crédito automotriz suele requerir algunos datos como otro tipo de financiación y permite comprar generalmente autos nuevos, aunque existen otras ofertas que dependerán del banco.

Los requisitos para un crédito de auto son los siguientes:

- Personas físicas de nacionalidad mexicana o extranjera con formato FM2, que tengan entre 21 y 79 años 11 meses de edad

- Ingresos mensuales de mínimo $5,000 o mayores

- Identificación oficial vigente

- Comprobante de ingresos

- Comprobante de domicilio

- Solicitud de crédito

Toyota Financial Services

Plan Estándar

Este es el plan básico donde se mantienen mensualidades iguales durante toda la vida de crédito.

- Enganche desde el 10%.

- Comisión por apertura: 1.75% para Persona Física, Persona Física con Actividad Empresarial y Persona Moral.

- Plazo de 6 a 72 meses.

- Seguros GNP/AXA/Quálitas

- Tasa anual fija.

Plan Balloon

En este plan se establece un pago al final del financiamiento (Balloon) que puede ser del 25% ó 35% del valor del automóvil. Es un plan flexible que te permite diversas opciones para liquidar este pago final.

¿QUÉ HACER CON EL PAGO FINAL (Balloon)?

- Liquidarlo en una sola exhibición.

- Refinanciarlo con nuestro seguro por el plazo correspondiente, previa autorización de TFSM.

- Acudir al distribuidor, quien evaluará el vehículo y podrá considerarlo para recibirlo como enganche para la adquisición de un nuevo vehículo Toyota.

BENEFICIOS

- Aplica para todos los vehículos nuevos.

- No necesitas comprobar ingresos especiales para el pago final.

- Los prepagos realizados disminuyen el monto del pago final.

- Acceso al programa de clientes pre autorizados.

- El vehículo queda asegurado por todo el plazo con las mejores condiciones.

- Seguro de vida y desempleo integral durante todo el plazo.

CARACTERÍSTICAS

- Enganche desde el 10%

- Comisión por apertura: 1.75%

- Plazos disponibles de 24 a 60 meses.

- Seguros – GNP/AXA/Quálitas.

- Tasa anual fija.

Plan Anualidades

Este plan para quienes tengan ingresos especiales y puedes realizar pagos mayores en un determinado mes del año y con una mensualidad más baja.

Este plan se tiene un pago anual mayor y tienes la opción de tener una anualidad al final de la vida de tu crédito. Como requisito adicional debes demostrar ingresos especiales y/o adicionales (aguinaldo, bonos especiales, etcétera).

- Enganche desde el 10%

- Comisión por apertura: 1.75 por ciento para Persona Física, Persona Física con Actividad Empresarial y Persona Moral.

- Disponible en plazos de 24 a 60 meses.

- Seguros GNP/AXA/Quálitas.

- Tasa anual fija.

ARRENDAMIENTO FINANCIERO

Es aquel contrato mediante el cual el arrendador (Toyota FinancialServices México, S. A. de C.V.) concede el uso de un bien (automóvil nuevo Toyota) a un arrendatario (cliente, Tú), durante un plazo determinado, mediante el pago de una renta mensual.

La propiedad fiscal del vehículo será del cliente durante toda la vida del contrato para deducirlo dentro de sus activos. Al término del contrato el cliente tendrá la propiedad total del vehículo si es que decide ejercer la opción de compra.

Al término del plazo puedes adquirir en la activo con un valor del 1% sobre valor factura.

- Se arrenda el 100% del valor del automóvil.

- Tasa de interés fija.

- El vehículo se registra como parte de tu activo.

- Difiere el pago del I.V.A. del vehículo.

- Acceso al programa de clientes pre autorizados.

- Aplica para toda la gama de automóviles nuevos Toyota.

- Aplica para Personas Morales y Personas Físicas con Actividad Empresarial.

- Plazos de 12, 24, 36 y 48 meses.

- Comisión por apertura del 1.75% + I.V.A. sobre el monto a arrendar.

- Gastos de ratificación por $2,758.62 + IVA = $3,200

- Seguro del automóvil de contado por el plazo contratado.

- Desde 2 rentas en depósito.

- Disponibilidad de prepago total.

- Tasa Anual Fija

- Oopciones de Prepago Total

- Reparaciones en tu distribuidor Toyota con refacciones originales

- Tres años valor factura en robo o pérdida total

ARRENDAMIENTO PURO

Es aquel contrato mediante el cual el arrendador (Toyota FinancialServices México, S. A. de C.V.) concede el uso de un bien (automóvil nuevo Toyota) a un arrendatario (cliente, Tú), durante un plazo determinado, mediante el pago de una renta mensual.

Este producto no transfiere la propiedad jurídica, por lo que no se convierten en un activo y pasivo para el arrendatario (Cliente).

Se considera 100% deducible hasta $200 pesos diarios + I.V.A ya que impacta directamente en el gasto.

Al término del plazo puedes optar por:

1. Comprar el activo de contado o vía financiamiento.

2. Regresar el vehículo a TFSM.

- El cliente no adquiere la propiedad legal ni fiscal.

- La deducibilidad de las rentas puede ser mayor al monto de la deducibilidad por la adquisición de un activo fijo que es de $130,000.

- Las rentas son deducibles hasta $6000 pesos más I.V.A. mensuales

- Todos los gastos inherentes al vehículo son 100% deducibles.

- Renta fija.

- Hasta 25,000 kilómetros de uso por año.

- Acceso al programa de clientes pre autorizados.

- Aplica para Personas Físicas con Actividad Empresarial y Personas Morales.

- Aplica para toda la gama de vehículos nuevos Toyota excepto LandCruiser.

- Plazos de 24, 36 y 48 meses.

- Renta mensual fija.

- Mínimo 2 rentas en depósito.

- Comisión por apertura del 1.75% sobre el valor factura.

- Ratificación de contrato por $2,758.62 + IVA = $3,200. pagaderos al inicio del contrato.

- Seguro de daños y seguro de vida (P.F.A.E) por plazo contratado.

- Opción de seguro de contado o financiado.

Documentación necesito para solicitar un crédito

Para persona física:

- Solicitud de crédito debidamente llenada y firmada

- Identificación Oficial (IFE o Pasaporte Vigente)

- Comprobante de Domicilio (Telefonía fija)

- Comprobantes de ingresos de los últimos 3 meses (Recibos de nómina o estados de cuenta bancarios)

Persona física con actividad empresarial, anexar RFC y última declaración anual

Al contratar un crédito con Toyota te requieren adquirir el seguro del vehículo por el mismo plazo. Puedes incluirlo dentro del financiamiento o pagarlo de contado entre tres aseguradoras (GNP, AXA y Qualitas) y cuatro tipos de pólizas (Amplia, Oro, Platinum y Diamante).

Puedes realizar los pagos de tu mensualidad en cualquier sucursal de Banamex, Bancomer, HSBC, Scotiabank y Santander.

Vea a continuación el video explicativo de cómo calcular las cuotas de préstamos para autos:

Si lo desea puede descargar el excel para calcular cuotas de préstamos para autos aquí.

FALTA el crédito de BANCO AZTECA, Credimax AUTO, es uno de los mejores ha sido renovado y muy facil de obtener con esto ahora cuaquiera podemos comprar un auto

Es mas el crédito de Banco Azteca no cbra comisiones, revisarlo

Creo que esto es imparcial, solo se fijan en la tasa y resulta que por comisiones terminas pagando mas..creo que tiene razón el comentario de Laura, faltan mas Bancos

BANREGIO, cobra por Un seguro de DESEMPLEO que nunca se puede utilizar ni hacer efectivo. TENGAN CUIDADO CON LO QUE FIRMAN en ese banco.

Lo unico bueno es que CONDUSEF, multara a los bancos que cobren o forzen a pagar seguros que no se necesitan!!!

YA ERA HORA…